スキマ時間で仕訳力アップ!−仕訳問題(②資産除去債務)

ぺんぎん

Tax Navi

この記事は、日商簿記2級または日商簿記1級の学習をされている方を対象にしています!

これから簿記の学習を始める方、

簿記3級の学習をしている方は、以下の記事から読んでみてくださいね!

ちょっとしたスキマ時間に、スマホで仕訳の勉強が出来るような問題を作成してみました!

電卓がなくても問題が解けるように、綺麗な数字を使用して問題を作成しています。

連結会計は、超重要論点で、

すべての試験において最頻出なので、完璧に理解していきましょう!

【問題1】

(100%子会社株式を取得するケース)

以下の資料をもとに仕訳を考えてください。

当社は、×1年4月1日にS社の株式を1株あたり1,000円で500株取得した。

仕訳を考える上で必要な計算条件は以下の通りとする。

| 純資産の内訳 | 金額 |

|---|---|

| 資本金 | 250,000円 |

| 資本剰余金 | 100,000円 |

| 利益剰余金 | 100,000円 |

投資と資本の相殺消去の仕訳は以下の通りとなります。

| 借方 | 貸方 |

|---|---|

| 資本金 250,000 | S社株式 500,000 |

| 資本剰余金 100,000 | |

| 利益剰余金 100,000 | |

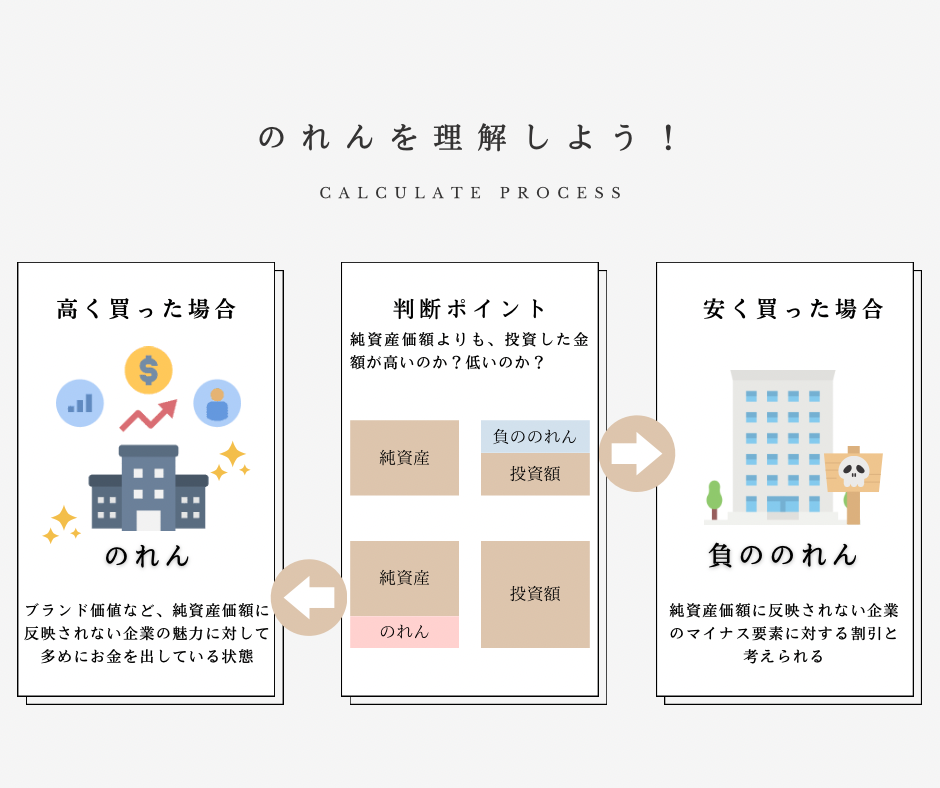

| のれん 50,000 |

基本的な問題なのでミスったらダメよ!

特に「のれん」と、「のれん償却額」の金額は試験で、

得点源になるので慎重にね!

続いて、のれんの償却についての仕訳です。

| 借方 | 貸方 |

|---|---|

| のれん償却額 5,000 | のれん 5,000 |

のれん償却額の計算式: 50,000円÷10年=5,000円

【問題1】で出題した内容は、基礎的な問題ですので確実に解答してもらいたいです。

思考停止で問題を解いているとやってしまうミスが、

のれんの金額の算定を誤るというものです。

慣れてくると仕訳をわざわざ切らなくなるので、

ついついやってしまうのが、次のケースです

【問題1】の条件を少しだけ変えてみます。

当社は、×1年4月1日にS社の株式を1株あたり800円で500株取得した。

この場合、切るべき仕訳は次の通りです。

| 借方 | 貸方 |

|---|---|

| 資本金 250,000 | S社株式 400,000 |

| 資本剰余金 100,000 | 負ののれん 50,000 |

| 利益剰余金 100,000 |

仕訳ではなく、タイムテーブルを利用して解いているとやってしまうミスですね。。

タイムテーブルって何?

という方は急いで以下の記事も確認してくださいね!

のれんとは何か?

ということをしっかり理解しましょう!

【問題2】

以下の資料をもとに仕訳を考えてください。

当社は、×1年4月1日にS社の株式を1株あたり1,000円で350株(70%に相当)を取得した。

仕訳を考える上で必要な計算条件は以下の通りとする。

| 純資産の内訳 | 金額 |

|---|---|

| 資本金 | 250,000円 |

| 資本剰余金 | 100,000円 |

| 利益剰余金 | 100,000円 |

投資と資本の相殺消去の仕訳は以下の通りとなります。

| 借方 | 貸方 |

|---|---|

| 資本金 250,000円 | S社株式 350,000円 |

| 資本剰余金 100,000円 | 非支配株主持分 135,000円 |

| 利益剰余金 100,000円 | |

| のれん 35,000円 |

当社は70%支配しており,30%は非支配株主が保有しているので、

30%分は非支配株主持分を計上しないとダメだよ!

続いて、のれんの償却についての仕訳です。

| 借方 | 貸方 |

|---|---|

| のれん償却額 3,500円 | のれん 3,500円 |

のれん償却額の計算式: 35,000円÷10年=3,500円

おつかれ様でした!

今回は基本的な資本連結関する問題を出題しました。

次回は少し発展的な資本連結に関する問題を出題する予定です。

なお、当サイトの記事内容については、正確なものとなるよう、調査・確認した上で記載しておりますが、

事実と異なると思われる記載がございましたらお問い合わせフォームよりご連絡頂けますと幸いです。

平素よりサイト運営にご協力頂きありがとうございます。