【不合格体験】令和5年_公認会計士試験合格発表がありました

ぺんぎん

Tax Navi

この記事では、税率差異調整とは何か?

について、実際の有価証券報告書の記載を見ながら可能な限り優しく解説していきます。

とはいえ、大事なところは復習しながら進めていくので安心してください!

これだけ聞くと「何のこっちゃ?」

という感じだと思います。

ですので、実際に有価証券報告書に記載されている、

税率差異に係る注記の実例を見ながら理解していきましょう。

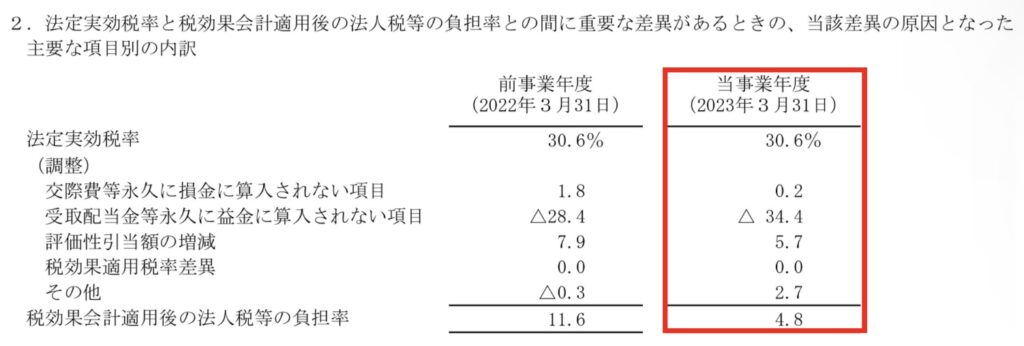

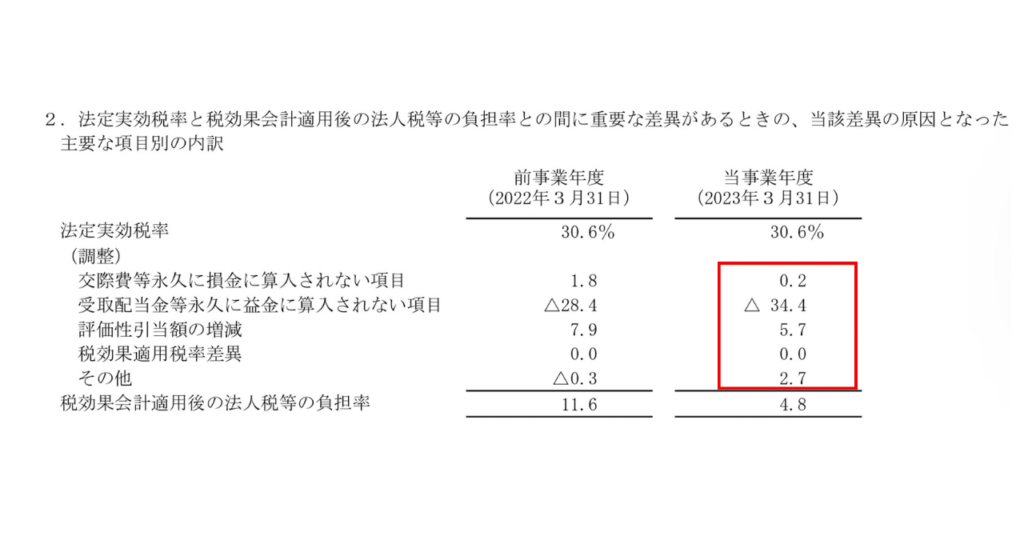

赤枠の中身を説明していきますね。

税率差異を理解するためには、「30.6%」と「4.8%」という数値に着目してください。

この「30.6%」と「4.8%」の差が税率差異な訳ですが、

この税率差異と、調整項目との関係を3ステップに分けて説明します。

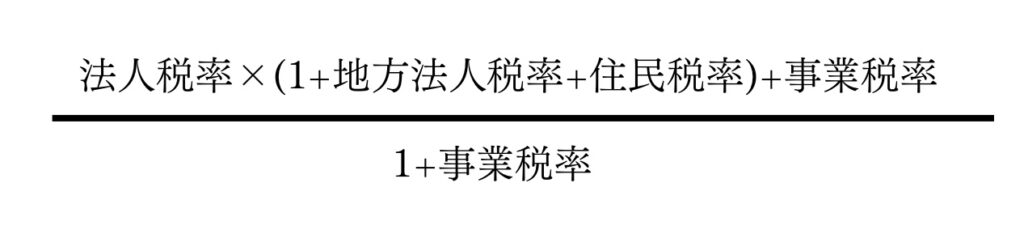

まずは法定実行税率ですが、これは以下の式に基づいて計算される税率です。

この計算式によって計算されるのが先程の「法定実行税率 30.6%」になります。

この税率を用いて税効果額の計算を行っていきます。

普段みなさんは、この法定実行税率を使って仕訳を切っていますよ

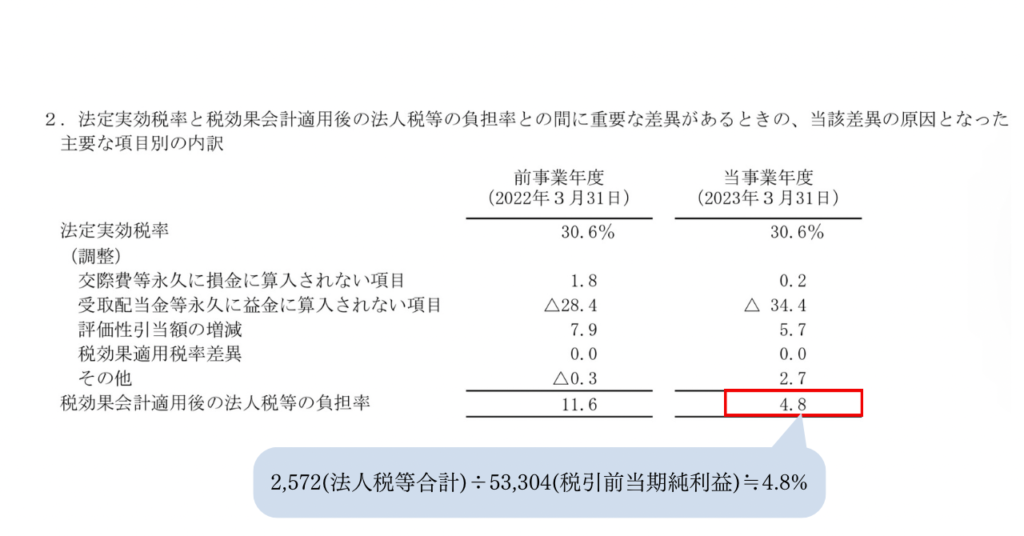

次は「税効果会計適用後の法人税等の負担率」についてです。

ここは難しいところなので、集中してくださいね!

そもそも、この法人税等の負担率(4.8%)はどのように計算できるかというと、

以下の計算式で計算できます。

ここがポイントなのですが、

「法人税等合計」は税効果調整後の金額なので、

会計上の利益の金額に対応する税金額であるはずですよね?

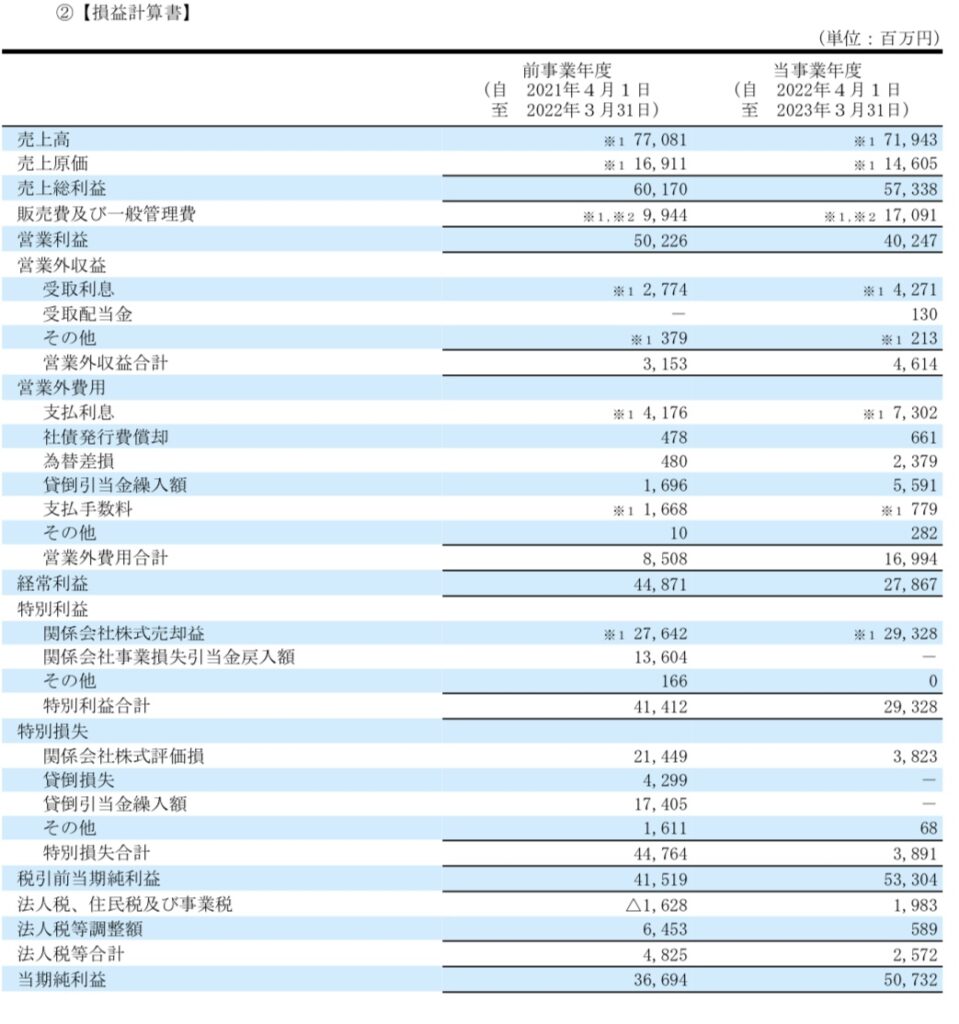

(つまり、法人税等合計のあるべき数値は53,304百万円×30.6%=16,311百万円のはず。。。)

でも、実際は「2,572百万円」なのはなんで?

それは、「永久差異」や「一時差異ではあるものの、回収可能性・支払可能性がないと判断されたもの」

が原因となっています。

税効果会計の適用範囲には、永久差異は含まれず、

一時差異のみが税効果会計の適用対象になるという事は覚えていますよね?

永久差異:税務上の益金や損金に永遠に含められないもの

一時差異:将来のある時点において益金または損金算入が認められるもの

つまり、永久差異については、

以下のような仕訳が計上されないということがポイントだね!

では、話を戻します。

Step2で見たように、永久差異等の存在が無ければ、

法人税等合計の金額は、53,304百万円(税引前当期純利益)×30.6%で、16,311百万円と一致するはずですが、実際はそうではありません。

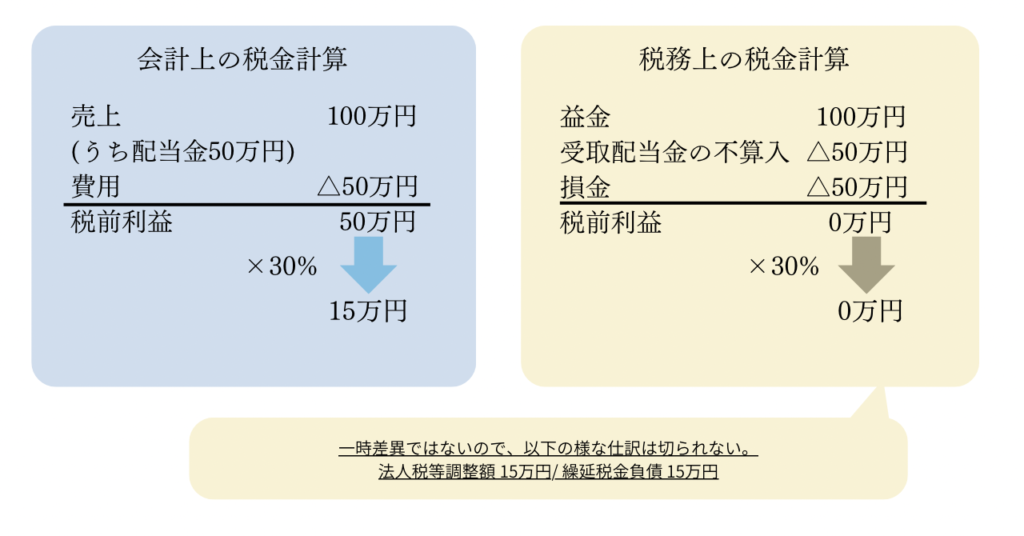

受取配当金の例で見てみましょう。

会計上は受取配当金等の永久差異に該当するものも含めて税金費用の計算をしますが、

税務上は当然にこれを除いて税金計算をします。

ですから、税務上の法人税等(1,983百万円)と法人税等調整額(589百万円)の合計を、

会計上の税前利益(53,304百万円)で割っても、法定実行税率(30.6%)になる訳がないんですね。

で、この乖離の原因はなんですか?

というのを開示しているのが、調整項目になります。

SBIホールディングスは投資会社ですから、

収益の大半は受取配当(永久差異)になります。

ですので、上記の数値を見るとわかりますが、実際の負担税率は低く、

ほぼ税金がかかってないというのが分かります。

なんだったら、還付が生じそうな勢いですね。。

今回は若干難易度の高い分野の解説になりましたので、

「ここが分かりにくい」「ここもう少し詳しく解説して欲しい」などありましたら、

コメントまたは問い合わせフォームよりご連絡下さい。