【9割の人は知らない】商業高校に通うことのメリット

ぺんぎん

Tax Navi

この記事は、日商簿記1級の学習をされている方を対象にしています!

これから簿記の学習を始める方、

簿記3級の学習をしている方は、以下の記事から読んでみてくださいね!

ちょっとしたスキマ時間に、スマホで仕訳の勉強が出来るような問題を作成してみました!

スムーズに問題が解けるように、綺麗な数字を使用して問題を作成しています。

この記事は、以下の記事の続きなので、

まだ読んでない場合は先に読んでおきましょう!

【問題1】

以下の文章を読んで、期末時点(2024年3月31日)の資産除去債務の金額を答えなさい。

当社は、2023年4月1日に建物を100,000千円で取得した。

(支払いは当座預金より行っている。)

建物は耐用年数が10年であり、減価償却方法は「定額法」を採用している。

なお、耐用年数経過後には取り壊しを予定している。

建物を取り壊すのに必要と見積もられる金額は1,000千円であったが、

期末時点において見積額が1,500千円に増加した。

割引計算に使用する割引率は以下の通りとする。

| 期首時点の割引率(2023年4月1日) | 1% |

| 期末時点の割引率(2024年3月31日) | 1.5% |

計算の過程で生じた端数は千円未満を四捨五入すること。

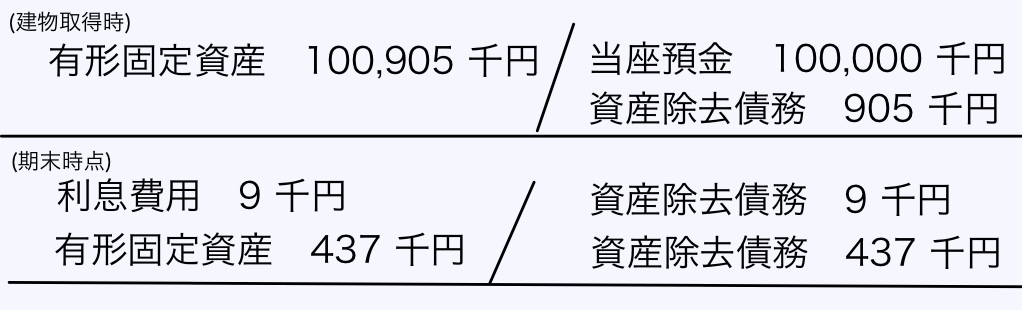

期末時点の資産除去債務の金額 : 1,351千円

計算式 : 905千円+9千円+437千円=1,351千円

※資産除去債務 : 1,000千円÷(1+0.01)10≒905千円

※利息費用 : 905×0.01≒9千円

※資産除去債務増加額 : 500千円÷(1+0.015)9≒437千円

この問題は、有形固定資産取得後に将来の除去費用の支出額の見積りに変更が生じたケースになります。

このような変更があるケースは試験においても出題しやすいため、

しっかり抑えておく必要があります。

なお、増加分の資産除去債務の計算に使用する割引率は、

見積り変更時点の割引率(1.5%)を使用することに注意です!

ちなみに、翌期以降の利息費用の計算は、

1,000千円分の利息費用の計算については、

1%の割引率を使用します。

500千円分の利息費用の計算については、

1.5%の割引率を使用します。

【問題2】

【問題1】の条件において、将来の除去費用の見積りが800千円に減少した場合の、

期末時点における資産除去債務の金額を計算しなさい。

| 期首時点の割引率(2023年4月1日) | 1% |

| 期末時点の割引率(2024年3月31日) | 1.5% |

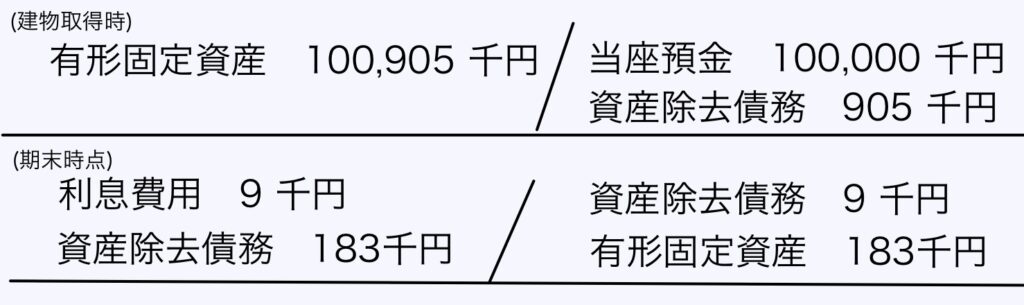

期末時点の資産除去債務の金額 : 731千円

※資産除去債務 : 1,000千円÷(1+0.01)10≒905千円

※利息費用 : 905×0.01≒9千円

※資産除去債務増加額 : (1,000千円−800千円)÷(1+0.01)9≒183千円

この問題は、有形固定資産取得後に将来の除去費用の支出額の見積りに変更が生じたケースになります。

(今回は見積り額が減少したケースになります。)

このケースも【問題1】と同様に試験において出題しやすいため、

しっかり抑えておく必要があります。

なお、減少分の資産除去債務の計算に使用する割引率は、

有形固定資産取得時の割引率(1%)を使用することに注意です!

この問題は増加したケースとの違い(使用する割引率)を抑えると、

効率的に学習を進められるよ!

今回も引き続き資産除去債務にかかる基本的な問題を出題しました。

見積額の変更が一度だけあるケースは比較的解答が容易と想定されるため、

本試験では完答が求められますので、しっかり復習しておきましょう!