簿記の資格は将来性がない?【その考え間違いです!】

ぺんぎん

Tax Navi

この記事では、初めて連結会計の勉強をする方に向けて、

連結会計の問題で使えるタイムテーブルの有用性について記載しています。

初めて連結会計を勉強する人や、

連結会計が苦手な人は必読ですよ!

(この記事は、以下の記事の補足記事になります。)

連結会計の問題を解く時に使用される下書きのことです。

この下書きは、予備校によって若干書き方が異なることがありますが、

基本的には、どの予備校でもタイムテーブルを使って問題を解くことを推奨されます。

予備校が推奨するくらいだから使ったほうが良いのかな?

私は圧倒的にタイムテーブルを利用することをオススメします!

タイムテーブルを利用するメリットは、

この辺りが、タイムテーブルを利用することによるメリットになります

などで、難易度の高い連結会計の問題が出題されたとしても、

タイムテーブルで情報を整理することにより格段に問題が解きやすくなります。

ちなみに。。。

私も初めは仕訳さえ切ることが出来れば、

タイムテーブルなんて覚える必要ないでしょ。。。

と思ってましたが、

複数社連結や海外子会社などが出題されると集計ミスが目立ちました。

タイムテーブルを覚えたことで、集計ミスも減って、

得点力がアップしたので、皆さんも頑張って習得しましょう!

今回使用する例題は、

こちらの記事内で使用しているものになります。

当社は、×1年4月1日にS社の株式を1株あたり、

1,000円で350株(発行済み株式総数の70%に相当)を取得した。

計算条件は以下の通りとする。

| 純資産の内訳 | 金額 |

|---|---|

| 資本金 | 250,000円 |

| 資本剰余金 | 100,000円 |

| 利益剰余金 | 100,000円 |

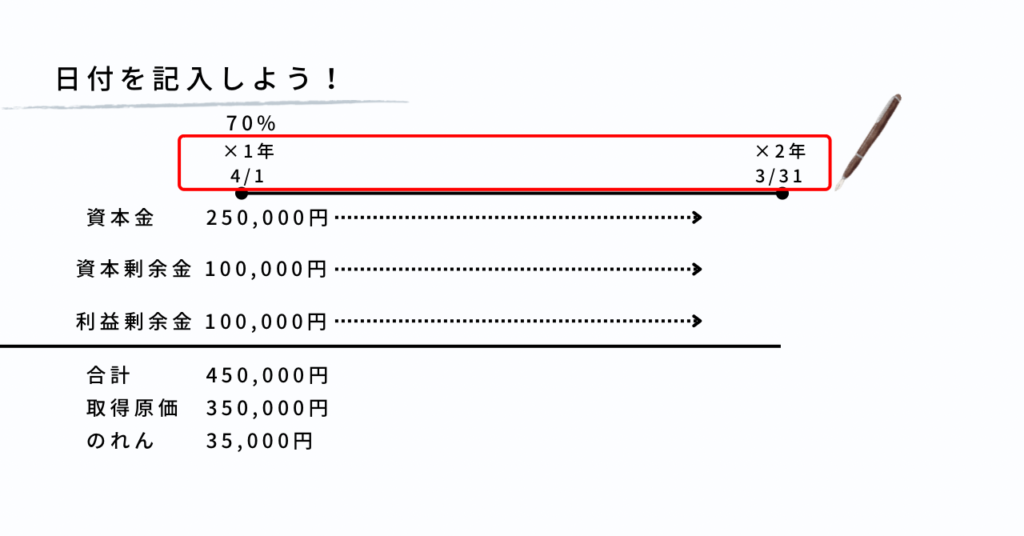

最初の一歩は、子会社株式を取得した日付の入力をします。

あわせて取得した年度の翌年の日付も記入しよう!

試験では連結子会社を取得してから、

1、2年の間に起きた取引を解答するような問題が多いので、

必要に応じて×3年/3/31も記入しましょう!

| 純資産の内訳 | 金額 |

|---|---|

| 資本金 | 250,000円 |

| 資本剰余金 | 100,000円 |

| 利益剰余金 | 100,000円 |

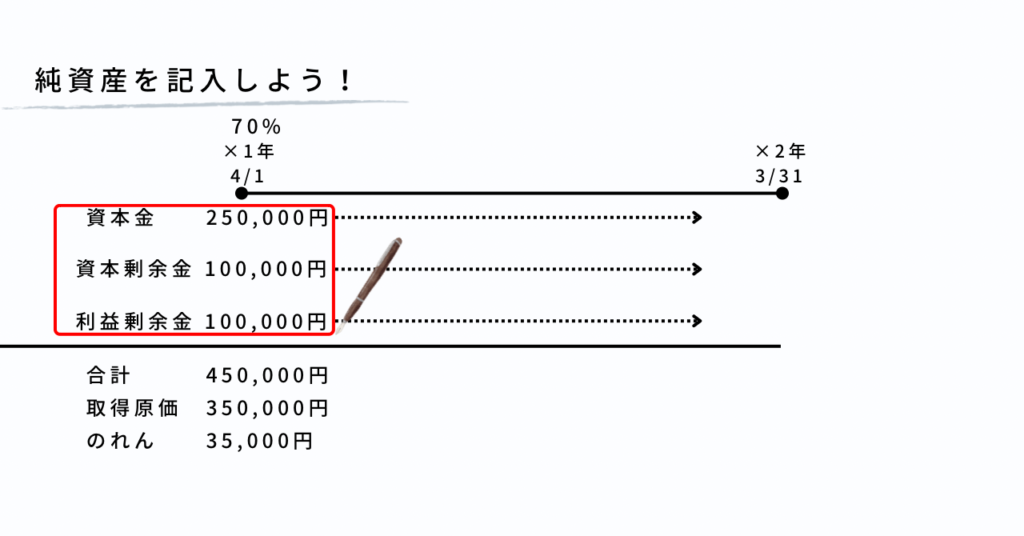

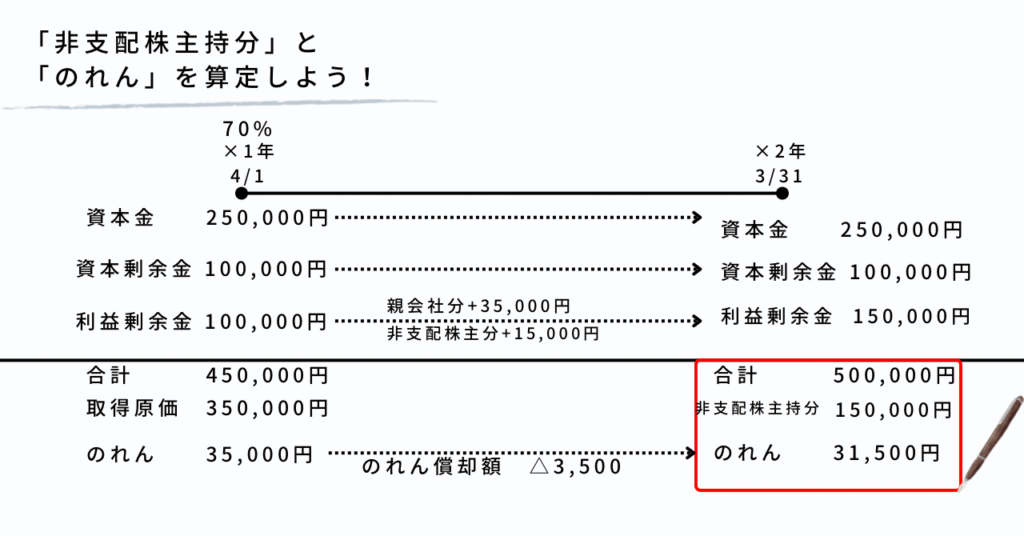

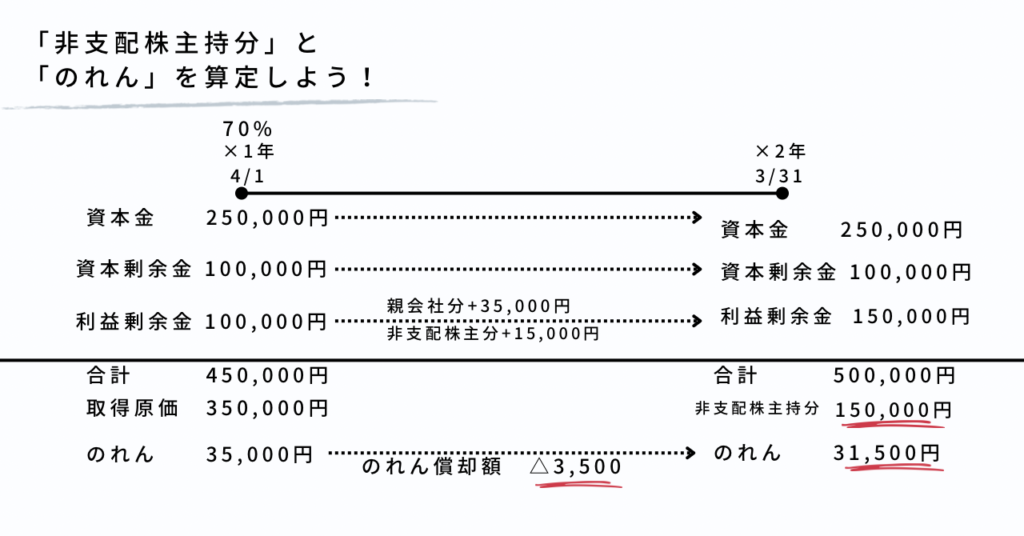

ここは、問題文に与えられている子会社の純資産の内訳を転記するだけなので簡単ですね!

取得時点(×1年3/31)の純資産価額を転記することに注意ですよ⚠️

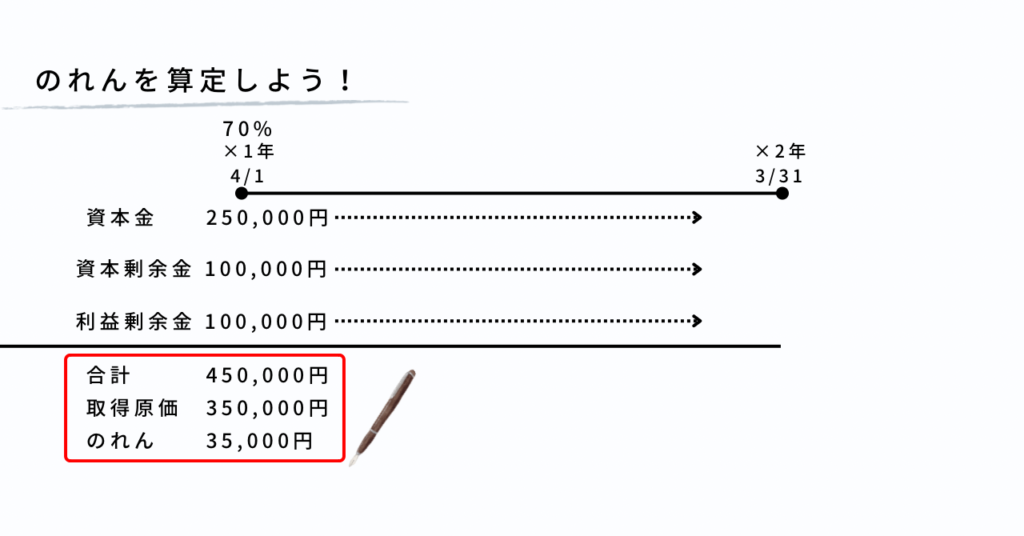

最後に子会社の純資産価額と、

実際に子会社を買収するためにかかった金額(取得原価)との差額を

「のれん」として計上します。

※のれん(35,000円)=取得原価(350,000円)−{純資産合計(450,000円)×70%(取得分)}

純資産合計に取得比率をかけるのを忘れずに!

上記のステップで、子会社取得時点の「のれん」の金額が算出できました。

ですが、実際の試験では取得日以降の連結上の会計処理が聞かれることが多いです。

ここからは、連結会計事業年度末、

つまり、子会社を取得してから1年経った時点の状況を

タイムテーブル上どのように記載していくか見ていくんだね

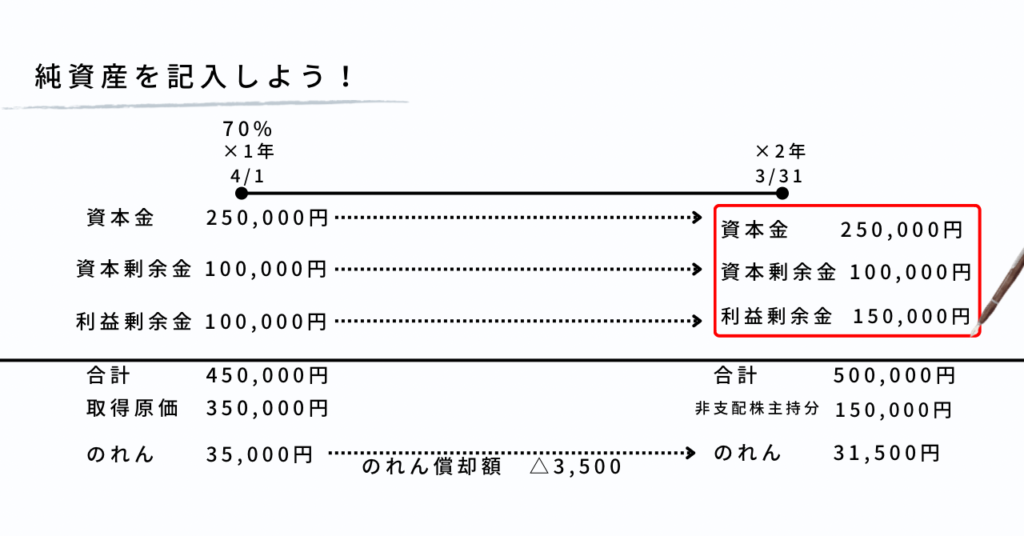

当社は、×1年4/1にS社を子会社として取得し、

×2年3/31に決算を迎えた。

計算条件は以下の通りとする。

| 純資産の内訳 | 金額 |

|---|---|

| 資本金 | 250,000円 |

| 資本剰余金 | 100,000円 |

| 利益剰余金 | 150,000円 |

転記するだけだから簡単ですね!

ここまでタイムテーブルを記載できたら、

後は簡単!

赤線の箇所を解答用紙に記載していくだけです!

この辺りは、試験でも問われることが多く、

しかも、正当しやすい箇所なので、確実にタイムテーブルを書けるようにしておきましょう!

おつかれ様でした!

タイムテーブルにはいくつか記載パターンがあるので、

より発展的な内容については今後記事にしていく予定です。

なお、当サイトの記事内容については、正確なものとなるよう、調査・確認した上で記載しておりますが、

事実と異なると思われる記載がございましたらお問い合わせフォームよりご連絡頂けますと幸いです。

平素よりサイト運営にご協力頂きありがとうございます。