【実例で解説】税率差異を可能な限り優しく解説してみた!

ぺんぎん

Tax Navi

この記事は、日商簿記1級の学習をされている方を対象にしています!

これから簿記の学習を始める方、

簿記3級の学習をしている方は、以下の記事から読んでみてくださいね!

ちょっとしたスキマ時間に、スマホで仕訳の勉強が出来るような問題を作成してみました!

スムーズに問題が解けるように、綺麗な数字を使用して問題を作成しています。

※この記事では、基礎知識を確認するたの正誤問題を出題しています。

減損会計は「公認会計士試験」「税理士試験」「日商簿記1級」の全ての試験において重要な論点となります。

そのため、しっかりと理解・暗記をしていく必要があります。

問題に取り掛かる前に、簡単に減損会計の説明をしますね。

減損会計を簡単に説明するとしたら、

価値がなくなった固定資産の帳簿価額を減額する

と言えますね。

減損を認識することで、価値のない資産が貸借対照表に計上され続けるのを防ぐことができるんだね!

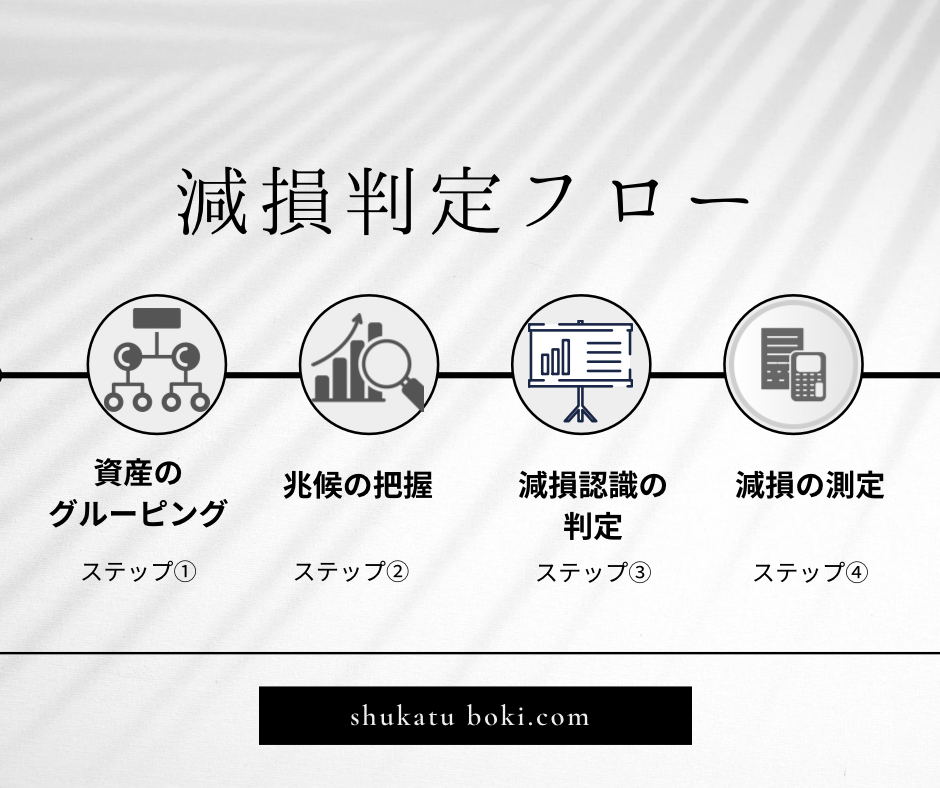

減損の計上はこの4ステップで行なっていきます。

具体的な内容は、簡単な正誤問題を通して学習していきましょう!

【問題1】

固定資産の減損は原則として個々の資産ごとに検討を行う。

この記載は◯or×のどちらでしょうか?

正解は×です。

固定資産の減損を検討する際、通常は複数の資産をまとめて検討します。

企業は通常、複数の固定資産(機械)を利用して商品の製造→販売を行っており、

キャッシュ(現金)の獲得を、個々の固定資産(機械)ごとに観察することは難しいので、

固定資産の価値の下落を判断する際はグルーピングを行います。

資産のグルーピングは,他の資産または資産グループのキャッシ ュ・フローから概ね独立したキャッシュ・フローを生み出す最小の単位で行う。

減損会計基準より

【問題2】

以下の資産グループA~Cのうち、減損の兆候が生じているものを全て選択してください!

正解は資産グループBとCです。

固定資産の減損の兆候としては例えば以下の事象が適用指針において例示されています。

これをもとに、各資産グループに減損の兆候があるかを考えてみます。

【問題3】

【問題2】の資産グループB及び資産グループCについて減損の兆候があるため、

以下の通り将来キャッシュ・フローを見積もった。

以下の資産グループのうち、減損を認識する必要のあるグループはどちらでしょうか?

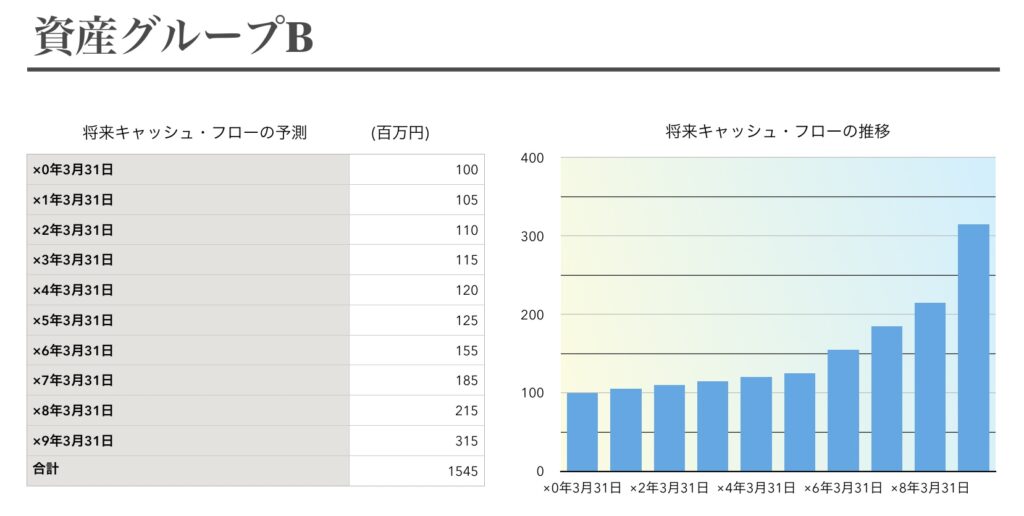

資産グループBの帳簿価額は1,250百万円であり、

資産を利用することにより、得られると見込む将来のキャッシュ・フローは以下の通りである。

将来キャッシュ・フローは、コロナ収束後徐々に海外渡航客の増加することを見込んで予測している。

なお、最終年度のキャッシュ・フローには、耐用年数経過後の資産を売却したことによる売却収入が含まれている。

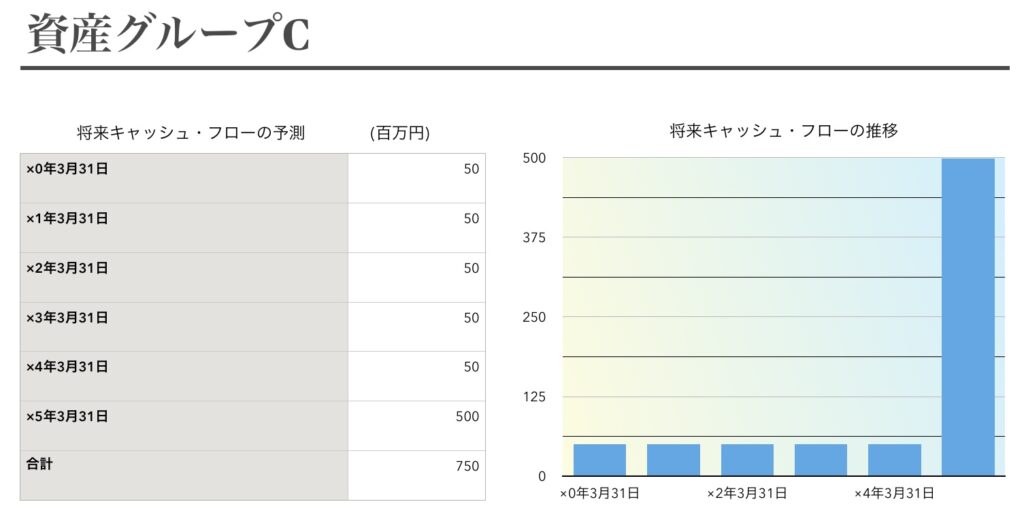

資産グループCは建設途中の建設仮勘定1,000百万円(帳簿価額)である。

当該工場は、バイクの販売ルートの確保できるまでは建設を中止し、

工場内のスペースを倉庫として貸し出すこととした。(年間の賃料は50百万円)

なお、5年以内に販路の確保ができない場合は、今ある工場は解体する予定となっている。

×5年の500百万円には、不要となった建設用資材を売却した際に生じる売却収入である。

正解は資産グループCです。

減損判定は固定資産の利用から得られる、

割引前将来キャッシュフローの総額が、帳簿価額の金額を下回ったか否かによって判定します。

これをもとに、各資産グループに減損を認識する必要があるかを考えてみます。

以下の通り、資産グループBの将来キャッシュフローの総額は、

1,545百万円ですから、帳簿価額合計金額である1,250百万円を上回っています。

1,545百万円>1,250百万円となり、減損の認識は不要なります。

資産グループCも同様に見てみると、

将来キャッシュフローの総額が750百万円であり、

帳簿価額1,000百万円を下回っています。

750百万円<1,000百万円となり、減損を認識する必要があります。

【問題4】

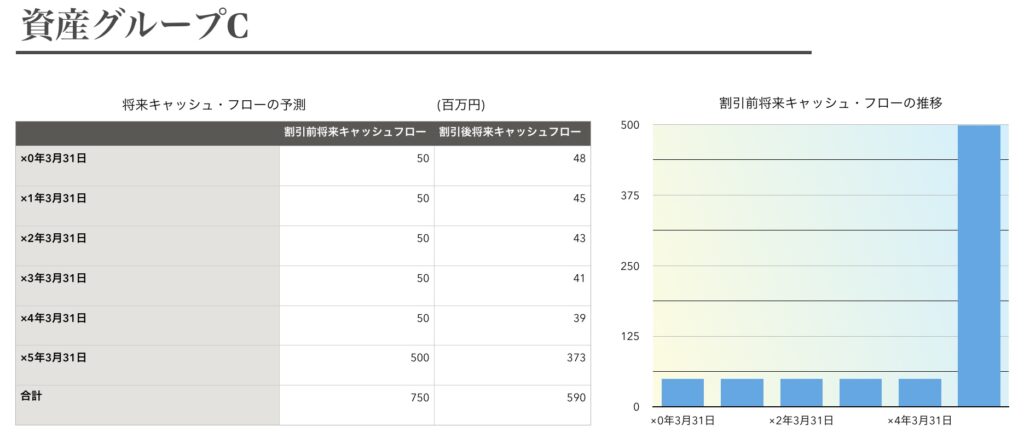

【問題3】で減損損失を測定する必要があると判明した資産グループCについて、

会計上計上する必要がある減損損失の金額を求めなさい。

計算基礎は以下の通りである。

資産グループCの使用価値の算定に使用する、

将来キャッシュフローの見積もりは以下の通りとする。

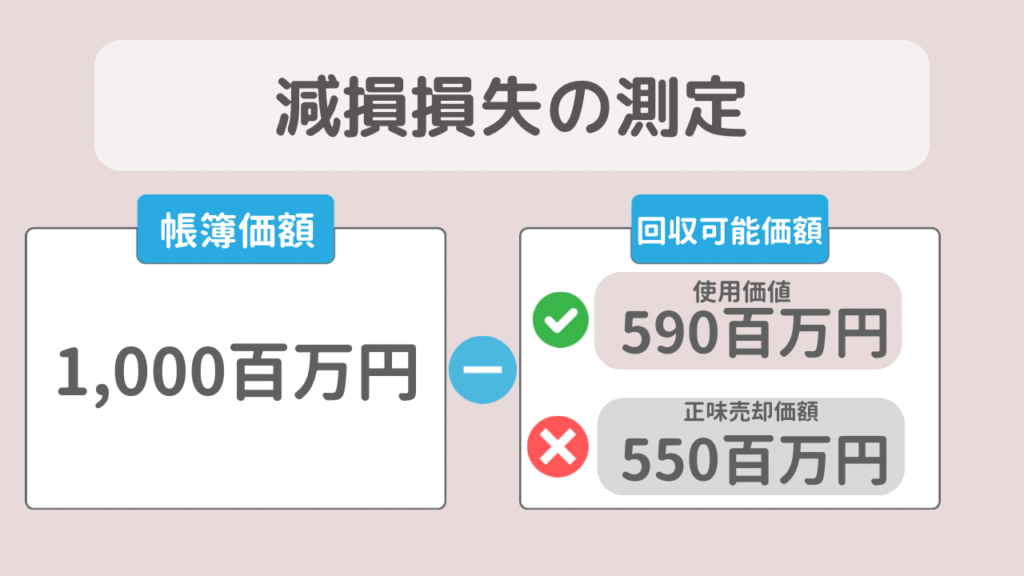

正解は410百万円です。

減損の測定は、「固定資産の帳簿価額」と「正味売却価額」or「使用価値」の高い方の差額によって計算されます。

回収可能価額を簡単に説明すると、

固定資産を利用して稼ぐのと、

固定資産を現在時点で売却した場合は、

どっちがお得なの?ってことですよ

従って、帳簿価額1,000百万円と使用価値590百万円の差額である、410百万円が減損損失として認識されるんですね

おつかれ様でした!

今回は少しボリュームが多くなってしましましたが、

何となく減損プロセスついて理解出来ましたでしょうか?

今回は紹介出来ませんでしたが、減損会計にはもう少し論点がありますので、

別の記事にて詳細は解説していきたいと思います。

なお、当サイトの記事内容については、正確なものとなるよう、調査・確認した上で記載しておりますが、

事実と異なると思われる記載がございましたらお問い合わせフォームよりご連絡頂けますと幸いです。

平素よりサイト運営にご協力頂きありがとうございます。