【実例で解説】税率差異を可能な限り優しく解説してみた!

ぺんぎん

就活簿記ブログ

この記事では、日商簿記1級で出題される「リース会計」について、

リースとレンタルの違いって何?

そんな疑問を持った方に向けて、分かりやすく違いを解説しています

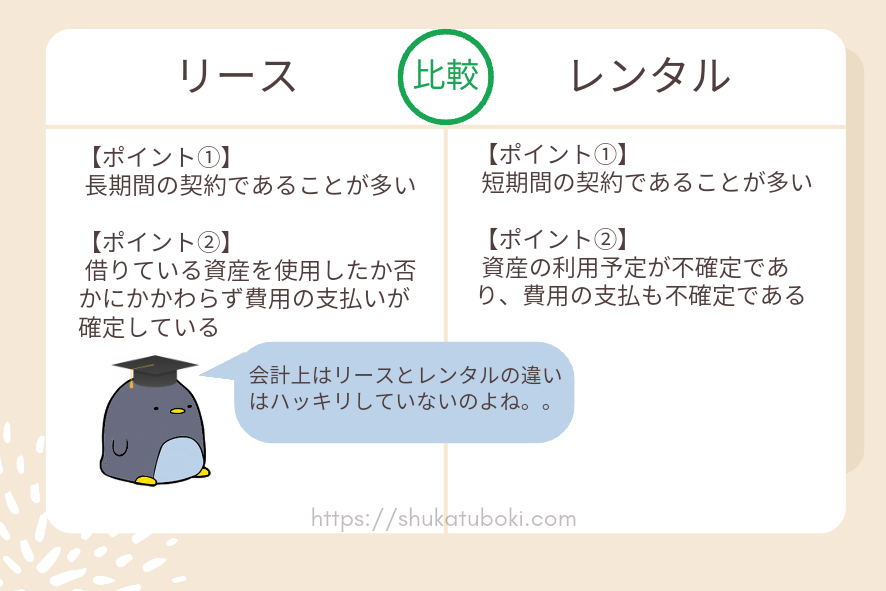

まず結論から言えば、

会計上の「リース」と「レンタル」の違いは明確になっていない

というのが、

「違いは何?」

と聞かれたときの答えになります。

これは、会計基準や適用指針においても「レンタル」とはなにか?

ということが明確に定義されていないためです。

では、「リース」と「レンタル」は同じなのかというとそうではありません。

適用指針などを読むと、

「リース」と「レンタル」は別物であると考えられています。

簡単に違いをまとめるとこんな感じになります

1つ目のポイントは、

対象となる資産を借りる期間が短いのか?

それとも、長期間借りる予定なのか?

ということです。

これは、リース会計の目的とするところが、

実質的に資産を保有(購入)している状況と変わらないのであれば、

通常の売買取引として会計処理させる

ということから、考えられる違いとなります。

具体的には、

「レンタカー」と「カーリース」の違いをイメージするといいかも!

2つ目のポイントは、

借りた資産にかかる、将来の利用料の支払いが確定しているか否かにあります。

「レンタカー」と「カーリース」を例にしてみます。

「レンタカー」は、短期間の利用が想定されます。

(例えば、出張先で必要になった場合など)

長くても1週間ほどでしょうか。

レンタルの場合は、必要な期間だけ借りて、

その期間のレンタル料を支払います。

一方で、タクシー会社などで車をリースしている場合は、

契約期間が長期間(年単位)の場合が考えられます。

このような場合、将来車を利用することに対する費用(リース料)の支払い義務が発生します。

ここで、会計基準を確認してみましょう

会計上の情報開示の観点からは、ファイナンス・リース取引については、借手において資産及び負債を認識する必要性がある。特に、いわゆるレンタルと異なり、使用の有無にかかわらず借手はリース料の支払義務を負い、キャッシュ・フローは固定されているため、借手は債務を計上すべきである。

「リース取引に関する会計基準」企業会計基準委員会HPより引用

上記の記述を読むと、

リースは将来にわたって、資産の利用に伴う料金の支払が確定しているもの。

レンタルは、リースの裏返しで、

資産の利用から発生する費用の支払が不確定であるものということが分かります

(支払が不確定といよりは、資産の利用予定が分からないので、レンタル料の支払も不確定という感じですね)

通常、借りる期間が短いレンタルは、

資産を借りたタイミングでレンタル料払ったら終わりですからね

リース会計基準等では、

リースとレンタルは別物であると考えていますが、

会社が行っている取引が、リース取引の定義を満たすのであれば、リース取引として会計処理をすることに注意です!

何が言いたいのかというと、

契約書名が「レンタル契約」となっていたとしても、

その取引の実態がリースの定義に該当するならば、

リース取引として処理する必要があるということです。

なお、リース会計基準におけるリース取引の定義を満たすものについては、リース契約、レンタル契約、賃貸借契約などの名称に関わらず、本適用指針を適用する上で、リース取引として取り扱われることに留意する必要がある。

「リース取引に関する会計基準の適用指針」企業会計基準委員会HPより引用

ここまで読んで頂きありがとうございます

記事の内容は正確なものとなるよう、調査・確認した上で記載しておりますが、

事実と異なると思われる記載がございましたら連絡フォームよりご連絡ください。