【日商簿記3級】試験の概要を解説!出題内容と試験傾向は?

ぺんぎん

Tax Navi

これから日商簿記簿記3級の勉強を始める方に向けて、

どのような配分で勉強すべきかを「合格者」が解説していきます!

勉強時間の配分を考える前に、

そもそも日商簿記3級に合格するためには、

どのくらいの勉強時間が必要なのかを知っておく必要があります。

合格に必要な勉強時間は概ね「50時間~100時間」になります。

| 合格率 | 必要な勉強時間 |

|---|---|

| 約40% | 50時間~100時間 |

ちなみに、50時間はかなり効率的に勉強した場合の目安です。

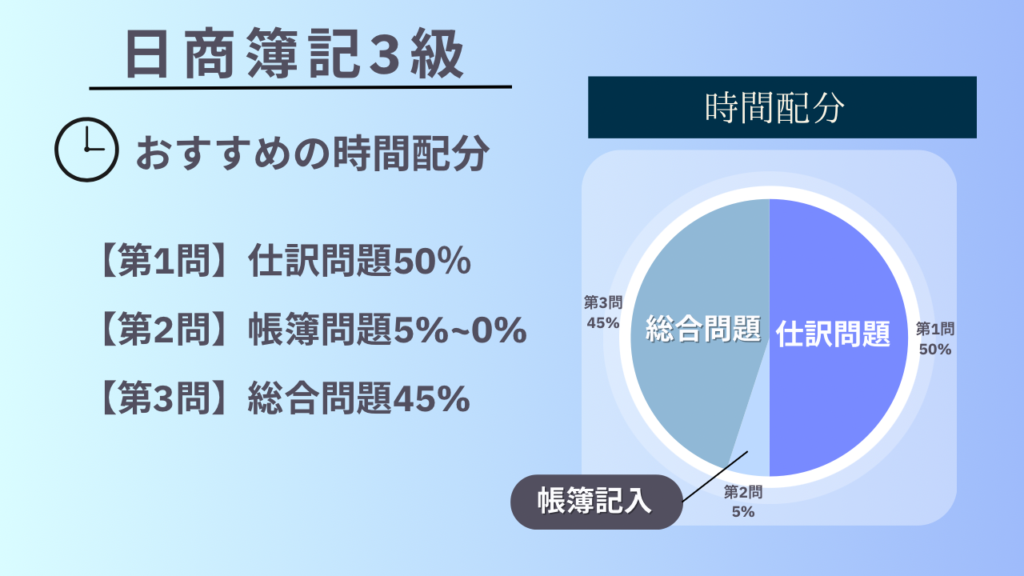

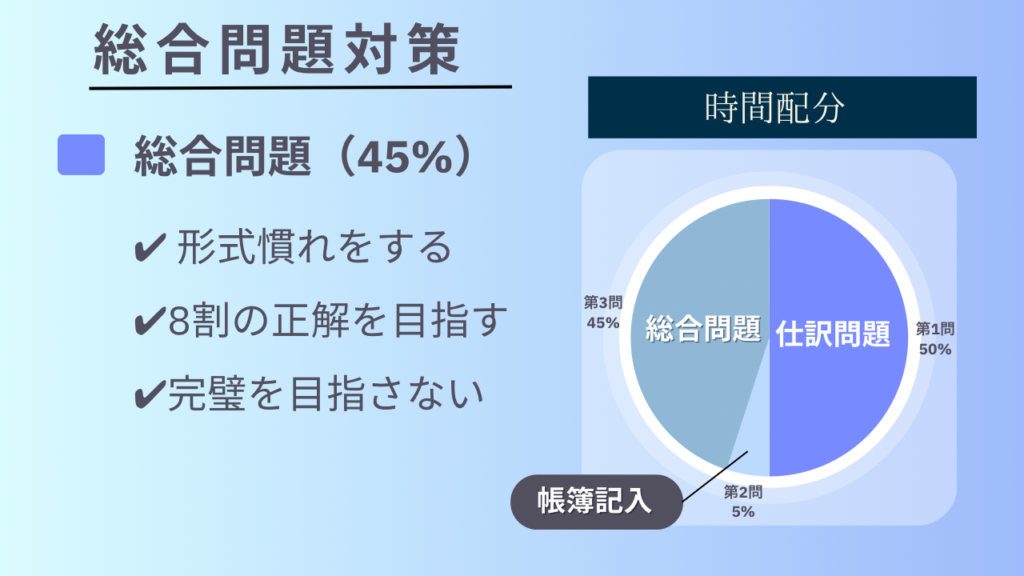

結論からお伝えすると、

【第1問】と【第3問】を厚めに対策して、

【第2問】は薄く対策するのがおすすめです。

100時間勉強できるとしたら、以下のような配分になりますね。

第1問:50時間

第2問:5時間

第3問:45時間

この配分がおすすめな理由と、

注意点についてはこれから説明していきます。

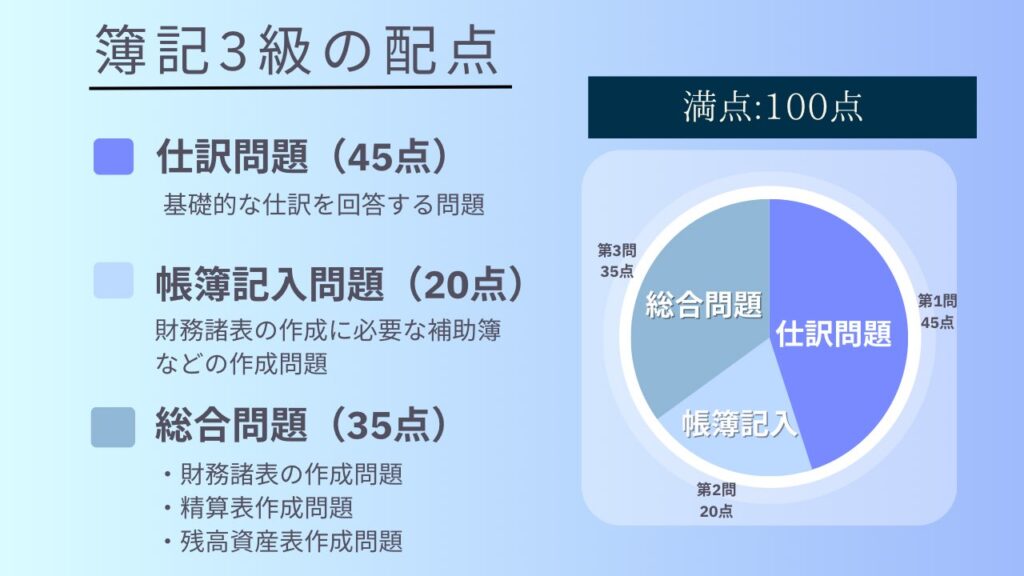

時間配分を考えるうえで、確認すべきなのが「配点」です。

3級の配点は以下の通りです。

試験は大問1~3で構成されています。

試験対策の基本は、「配点の大きい問題から対策する」です。

とすると、以下のとおりの優先順位が決まります。

第1問>第3問>第2問

ここからは、大問ごとの対策を説明していきますね!

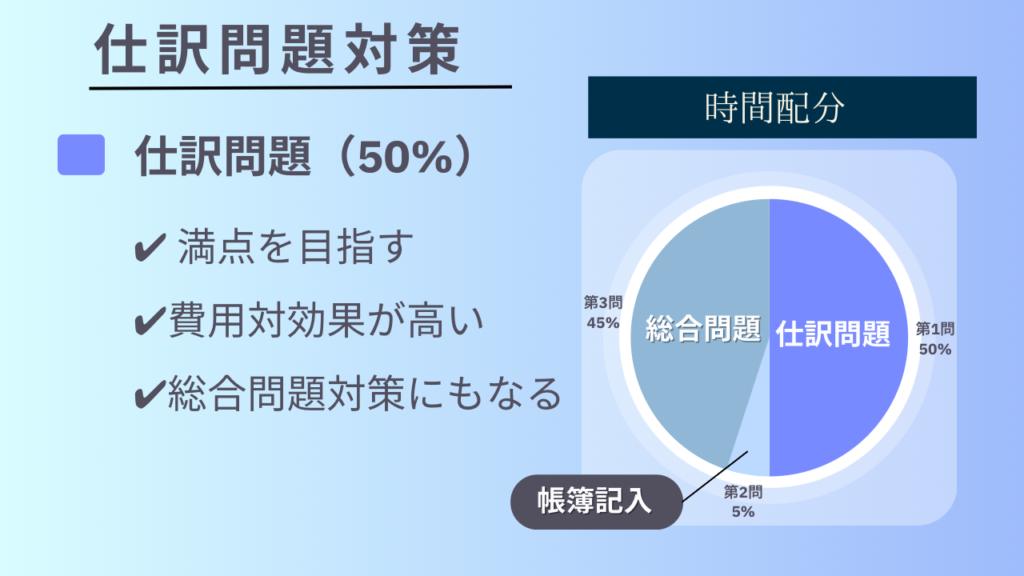

具体的な配分としては、

第1問の仕訳問題対策に、自分が使える時間の50%を配分するのがおすすめです。

ほとんどが仕訳問題対策なんだね!

そうですね、この後説明しますが、

この「仕訳問題対策」は「総合問題対策」にもなるのでこのくらい時間を使って欲しいですね。

第2問の対策は、「少し難しい」かつ「配点が低い」ので、

「時間がない人」→対策をしない

「時間のある人」→少し対策をする

このような方針でいいと思います。

(配分としては、0%~5%くらいかなと思います)

対策をしないのであれば、

第2問は0点でもいいのかと言うと、

そんなことはないんですね。。。

でも、対策をしないと得点できないんじゃ。。?

あまり対策をしなくても部分点はとれますよ!

第2問の難しいところは問題の出題形式や内容に幅があるにもかかわらず、

0点を取ってはいけないという所です。。。

ですが、第2問は必ず部分点が取れる箇所があるはずなので、

部分点が取れそうな所を見逃さないということが大事です!

資格予備校が提供している予想問題を見てみると、

「あれ?これ記号を選ぶだけじゃん」

「これは、問題分に与えられている数字を書くだけだ。。。」

「答え0円じゃん。。。」

などなど、とりあえず何か書けば正解になる箇所があるはずです。

→第2問で1番大事なことは空欄を作らないことです!

総合問題は形式慣れを重視する!

総合問題と言うと、

難易度が高そうに思えますが、

やっていることは次の2つです。

これだけです!

ただ、これが「貸借対照表」「損益計算書」「精算表」のような形式で出題されると難しく感じるんですよね。。。

なので、総合問題はとにかく問題慣れしましょう!

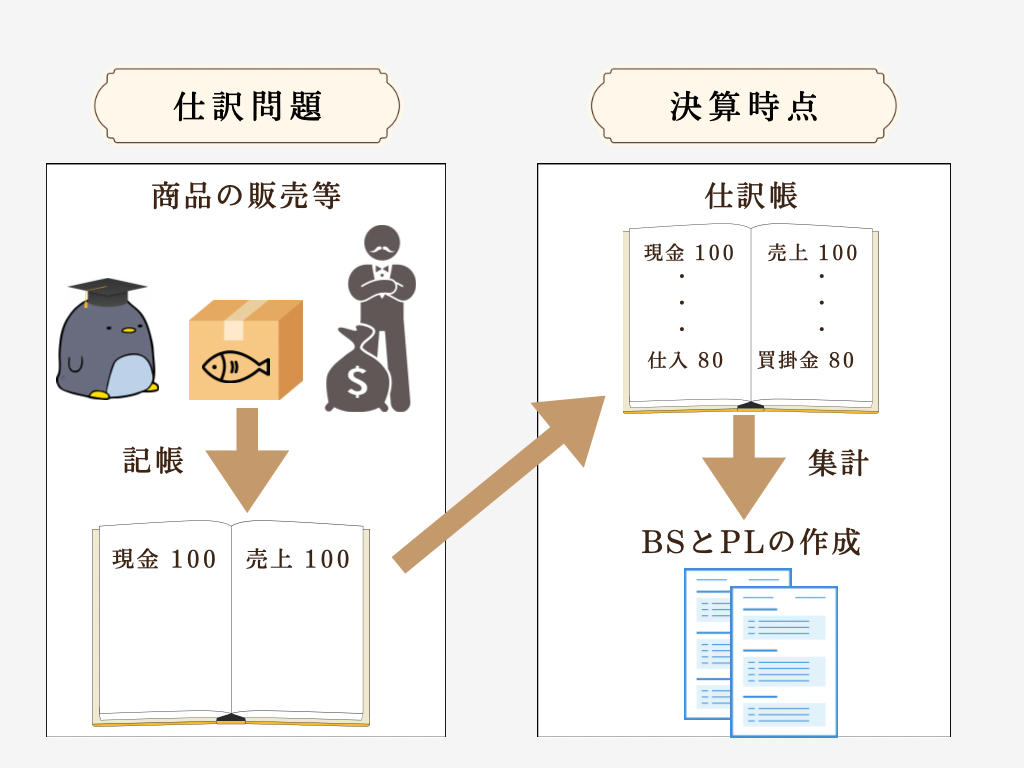

第1問の「仕訳問題」と第3問の「総合問題」は、

違う範囲の勉強をしているように思えますが、

そんなことはなくて、結局やっていることは、

この2つしかやってないんですよね。

決算時点で仕訳を集計して、

「BS」「PL」「精算表」を作成します。

問題形式が、以下のどれで出題されても、

結局やっていることは同じなんだと理解する事が大切です。

→結論として、形式慣れさえしてしまえば、仕訳力勝負となります!

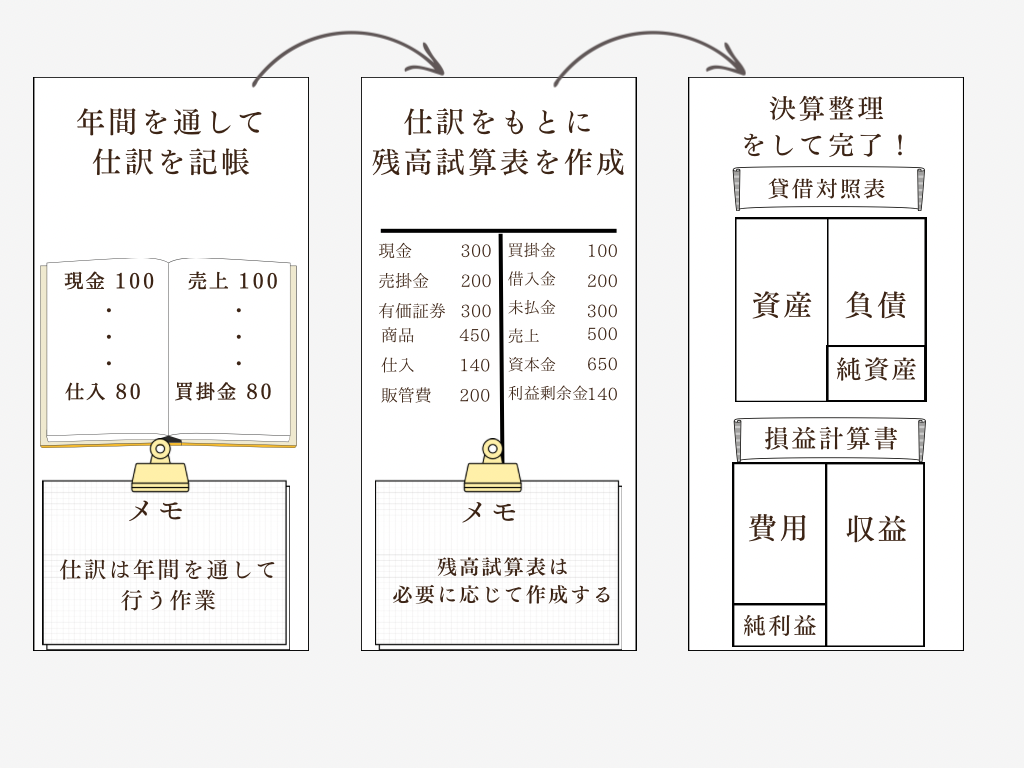

総合問題は大きく分けて、以下の3種類の問題が出題されます。

「貸借対照表」と「損益計算書」は、通常セットで出題されますね。

総合問題は「99%」くらいは以下のパターンで出題されます。

残高試算表(決算整理前)→決算整理仕訳の起票→BS/PLの作成

年間の具体的な流れは上記の通りですが、

総合問題では、残高試算表が問題中に与えられます。

残高試算表の数値は、決算整理仕訳考慮前なので、

自分で仕訳を切って、残高試算表の数値と合計したものを答えさせるというのが、

よくある問題のパターンです。

実際の問題を解いて、イメージを掴みましょう!

問題文を読んでみて、回答までの道筋は浮かんできましたか?

優しく解説するので、最後までついてきてくださいね!

まず、この問題についての概要説明です。

総合問題では決算整理について聞かれることが多いと言いましたが、

「減価償却費の計算」は決算整理仕訳で超重要です!(超頻出問題です)

決算整理仕訳は、通常期末日以降に計上される仕訳を意味します。

企業は会計事象(例えば商品の販売など)が発生したタイミングで仕訳を計上しますが、

会計事象の発生に関わらず、期末日で計上される仕訳が決算整理仕訳に該当します。

決算整理仕訳には例えば以下のようなものがあります。

今回の問題は決算整理事項である減価償却費の計上ですよね?

減価償却費は決算日時点で計上するのが通常ですから、

計算さえできてしまえば確実に得点できます。

(集計する必要がないので計算結果をそのまま回答欄に記入すればOKです。)

そして、この1,000,000円という数字を、

回答用紙の損益計算書に転記すればOKです。

(建物以外に減価償却を実施する必要がある資産がある場合は、この減価償却費を集計しないといけません。)

| 費用 | 収益 |

|---|---|

| 減価償却費 1,000,000 | 省略 |

回答形式は様々ですが↑このように転記します。

この問題を振り返ってみると、

「減価償却費の仕訳を切れるか?」

これだけが勝負の分かれ目だということがわかります。

切った仕訳をどう集計するかは解答を見ながら覚える必要はありますが、

総合問題においても、最も重要なのは仕訳力です。

・「第1問」と「第3問」の対策に時間の大半を費やそう!

・「第1問」も「第3問」も大切なのは「仕訳力」