【合格者が解説!】日商簿記1級の偏差値は?

ぺんぎん

Tax Navi

この記事ではリース会計の、

「ファイナンスリース取引については、通常の売買取引に係る方法に準じて会計処理を行う。」

という記載の内容について優しく解説しています。

これがリース会計を理解する上で、1番大事なところですので集中して下さい!

リース会計基準がない場合の問題点を考えてみましょう。

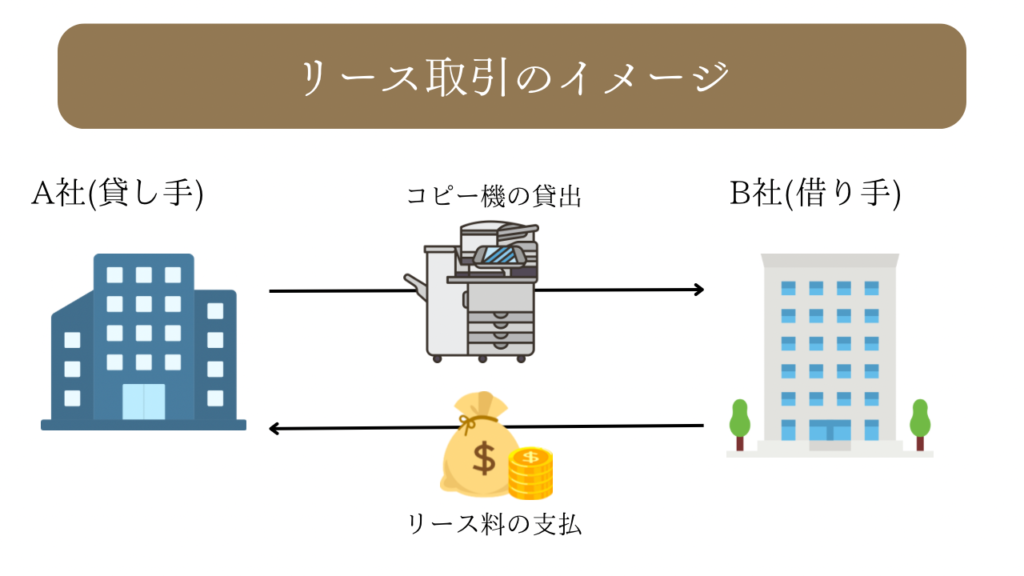

まず、リース取引の全体像としては、以下の感じになります。

コピー機の借り手であるB社は、月々リース料を払っていますので、

仕訳としては、以下のようになりますよね?

| 借方 | 貸方 |

|---|---|

| (費用)リース料 100,000円 | (資産)当座預金 100,000円 |

ただし、コピー機の「利用可能期間が5年」&「リース期間も5年」であるような場合は問題が生じます。

B社はコピー機を買ってないから、資産計上していない点がポイントな気がする。。。

その視点素晴らしいです!

重要なのは、

「リース取引ではあるが、その実態は自分でコピー機を買った場合と変わらないという点です。」

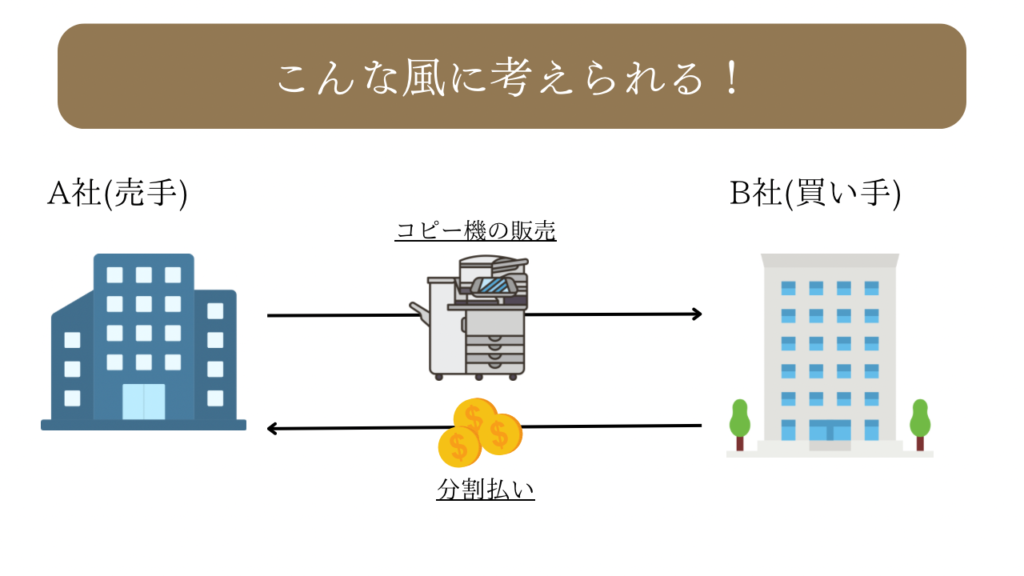

つまり、上記のリース取引はコピー機の割賦購入とも考えられます。

ここで、リース取引との共通点を見て欲しいのですが、

ほとんど変わらないですよね?

「リース料支払い」か「購入代金の分割払い」かは、名称が違うだけで、

実態はほぼ変わりません。

それにも関わらず仕訳は以下のようになります。

| 借方 | 貸方 |

|---|---|

| (資産)備品 1,000,000円 | (負債)未払金 1,000,000円 |

| (負債)未払金 100,000円 | (資産)当座預金 100,000円 |

もし、リース会計基準がなければ、

上記のような経済的実態に殆ど差異がない取引について

異なる仕訳が起票されてしまう。

1番最初のリース取引では「資産」「負債」が計上されていませんでしたね?

これが大問題なのです。

ここで、冒頭の「リース会計の目的とは?」ですが、

これに対する答えは、

「経済的実態に差異がない取引について、同一の会計処理を行うことで、比較可能性を担保すること。」

となります。

さて、この記事の本題である、

「通常の売買取引に係る方法」についてですが、

先程のリース取引のような場合は、

支払リース料(費用)を計上するのではなく、

資産と負債を計上した上で、減価償却もちゃんと実施して下さいということになります。

これが、「通常の売買取引に係る方法」で処理するという意味です。

| 借方 | 貸方 |

|---|---|

| (資産)リース資産 1,000,000円 | (負債)リース債務 1,000,000円 |

| (費用)減価償却費 200,000円 | (資産)リース資産 200,000円 |

いかがでしたでしょうか?

リース会計基準は、現在基準の改正に向けて動いていますが、

改正後の基準が施行されるまでは、まだ時間がかかるため、

今勉強をしている方はしっかりと現行基準の内容を勉強する必要があります。

(公開草案が出ましたし、今熱い論点なのは間違いありませんから、しっかりと対策をしましょう!)

なお、この記事の内容について、

「ここが分からない。。。」

「ここもう少し詳しく解説して!」

などなどありましたら、コメントもしくはお問い合わせフォームよりご連絡下さい。