日商簿記検定の受験料の値上げが確定!値上げのタイミングは?

ぺんぎん

Tax Navi

どうもぺんぎんです!

今回は簿記初学者のつまずきやすい

「帳簿の種類と仕組み」についての記事です

帳簿の中でも特に重要な

「仕訳帳と総勘定元帳の関係」について

分かりやすく、優しく解説していきますね

「忙しい人」・「余力のない人」は以下の要点だけ読めば大丈夫です!

まず、結論を先に言うと

もう少し具体的に説明していきますね

初心者のうちは、ついつい忘れてしまうのですが

「仕訳帳」も「総勘定」も全て!

貸借対照表(B/S)と損益計算書(P/L)を作成するためのものだということを強く意識してください!

10回くらい音読しておきましょ

B/S,P/L作成のためといっても

なんだかフワッとして良く分からないと思うので、イメージ図を見てみましょう!

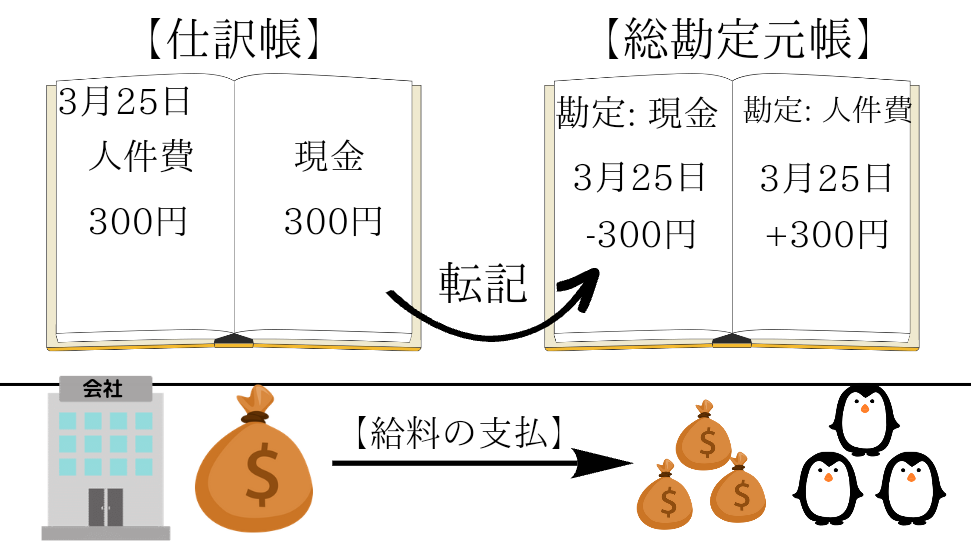

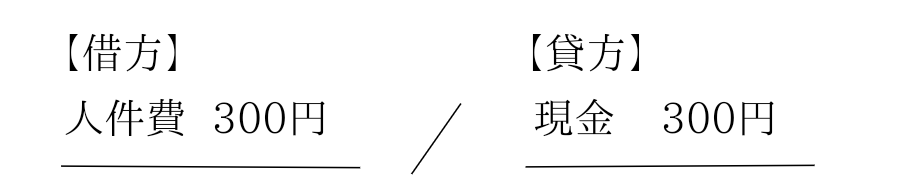

今回は、会社が従業員に対して給料を支払った場合を想定してみます

給料を従業員に対して、現金で支払った場合は以下の仕訳が切られます

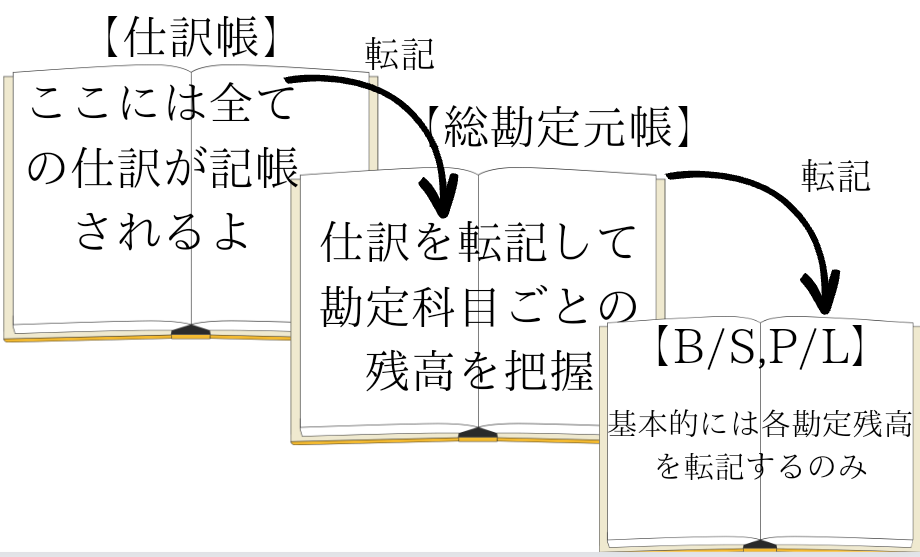

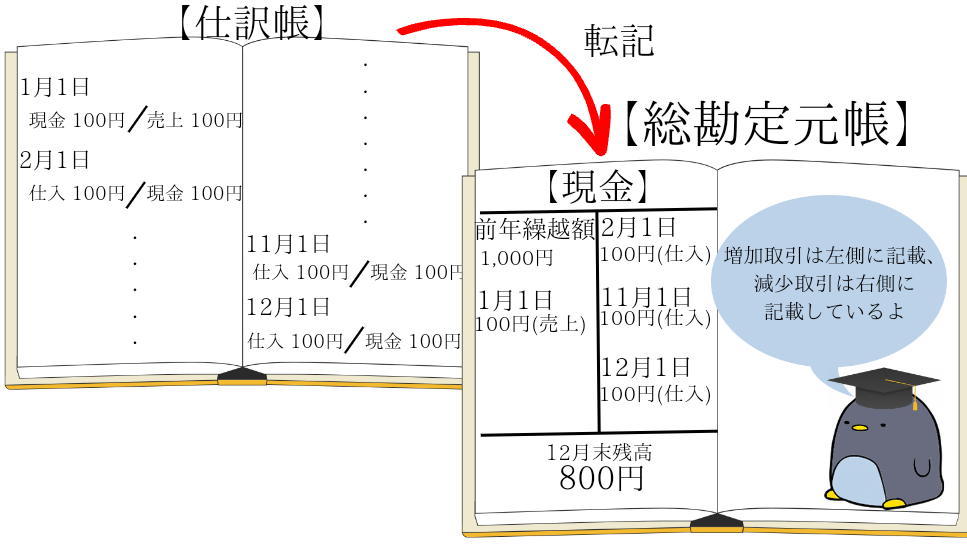

この切られた仕訳は全て「仕訳帳」に記録されます

そして、この仕訳を切った結果として、どの勘定科目がいくら増減したのかを「総勘定元帳」に記録(転記)します

「総勘定元帳」に仕訳結果を転記する意味は勘定科目の残高を計算したいからなのよね

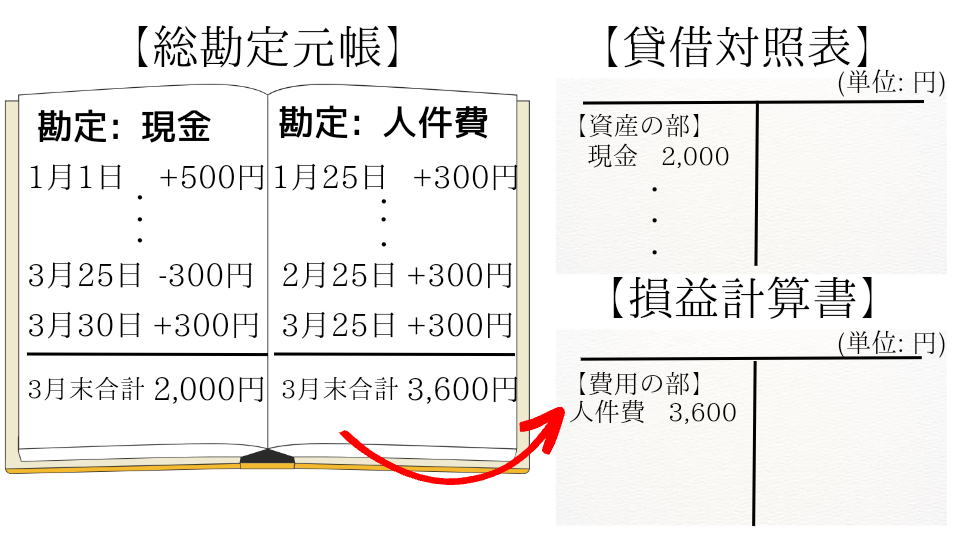

最後に「総勘定元帳」と【B/S】【P/L】の関係を確認します

実は、「総勘定元帳」をしっかり作成していれば

【B/S】【P/L】は99%完成していると言っても過言ではありません

(残りの1%については、別記事で説明しますが、初学者はパスで大丈夫です!)

以下の図を見てみましょう。

仕訳が全て「総勘定元帳」に転記されて、残高が確定しているなら【B/S】【P/L】に書き写すだけでOK!

ここからは、より詳しく説明していくので、理解を深めたい方は是非読んでください!

私もそうだったのですが、簿記の勉強を始めた時に挫折した理由は

というものでした

だから、勉強も続かないし実力も伸びません。。

当然、合格もできません

じゃあ、どうしたらいいのか?

勉強する範囲を限定します

「え、そんなに勉強範囲絞って大丈夫なの?」

と不安を覚えた人。。。大丈夫です!

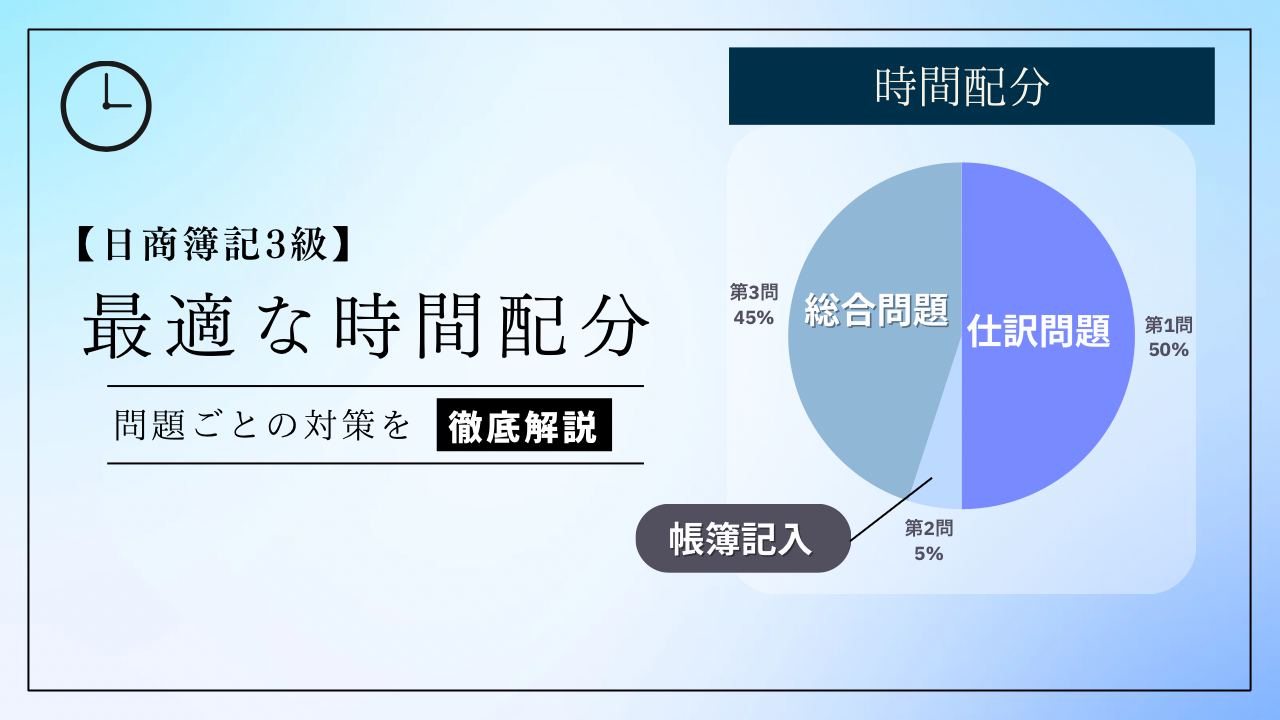

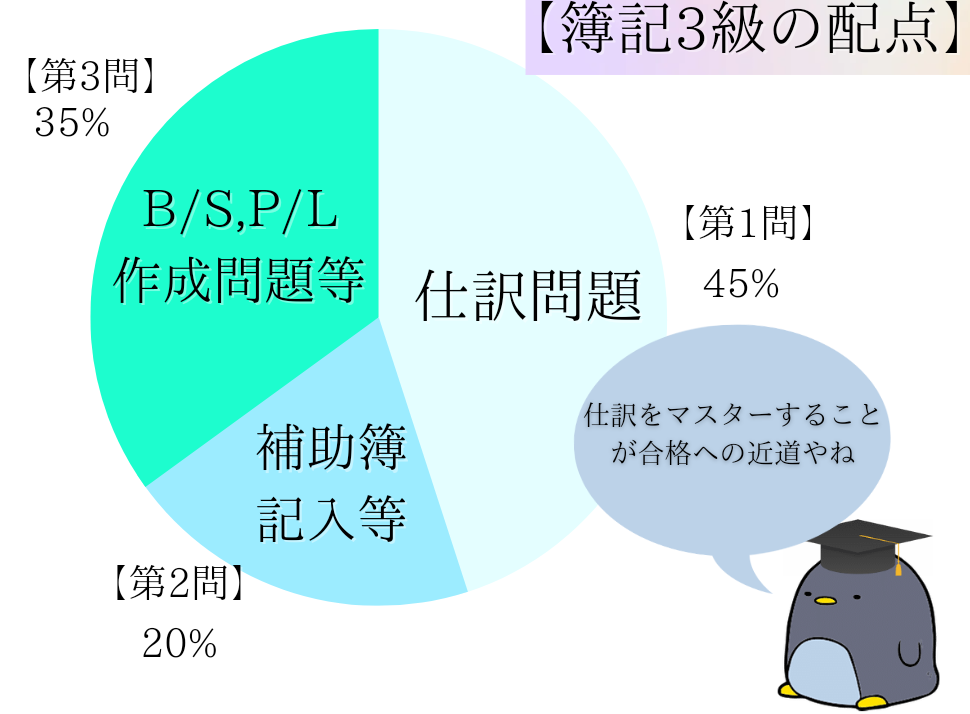

3級の試験は、仕訳を答える問題の配点が第1問だけで45点もありますから、

仕訳が完璧に出来れば、100点中45点は獲得できます。

(合格点が70点なので、残り25点稼げれば合格です)

残りの25点も第3問の決算整理の問題が解ければ、十分に合格水準にたどり着くので安心してくださいな

(第3問も結局は仕訳が分かれば、正解出来るものが多いので、仕訳の理解を深めることが重要です)

結論: 仕訳が理解できれば簿記3級は楽勝

はい、じゃあ本題の「仕訳帳」と「総勘定元帳」についての説明にもどりましょ

簿記における「仕訳帳」の存在は

原点にして頂点

です。。。

モンハンを知らない人には、上手く伝わってないと思うので、真面目に説明すると

仕訳帳は、以下の帳簿の基礎になります

なので、仕訳帳に記録される仕訳は100%正しくなければなりません!

仮に、B/SやP/Lの勘定科目の数値を修正するのであれば、

仕訳帳の修正→総勘定元帳の修正→B/S,P/Lの修正

という手順を踏まないといけません

仕訳帳の理解を深めるために、簡単ではありますが

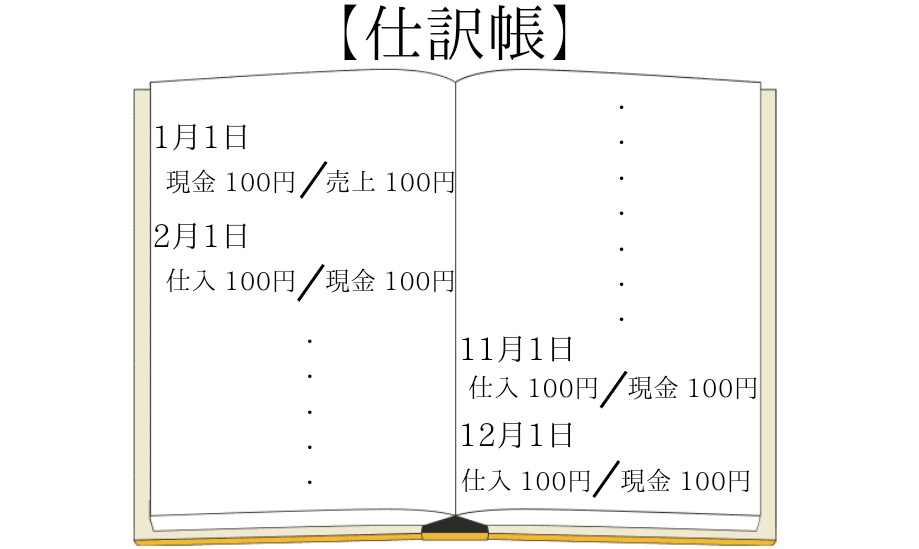

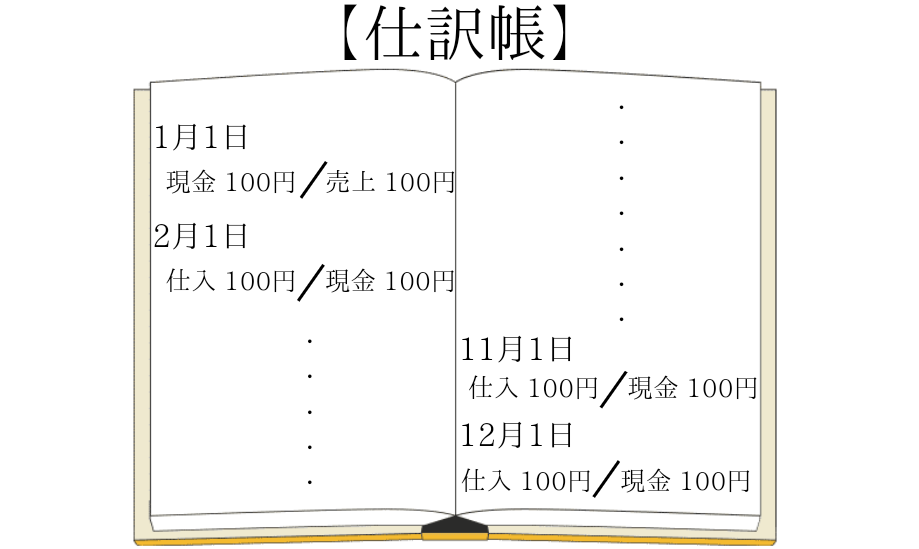

仕訳帳を実際に作成してみます!

イメージ画像では、現金売上と現金仕入しかありませんが、

実際にはたくさんの種類の仕訳が日々記帳されます。

例えば、以下のようなものが計上されます

仕訳帳には日々色々な取引が記録されることは理解できました

しかし、仕訳帳には1つ困った問題があります

それは。。。

勘定科目の残高が分からない。。

先ほどの仕訳帳ですが、パッと見て現金の残高って分からなくないですか?

現金に限らず仕訳帳だけでは、月末の残高や年度末の勘定科目の残高がパッと分からないのです

だから、仕訳を総勘定元帳に、勘定科目毎に転記して、残高を把握しやすくするんやね

この12月末残高は、そのまま【B/S】【P/L】に数値を持って行きます

この段階で覚えておくことは、仕訳を総勘定元帳に転記完了した段階で、決算業務の99%くらいは完了するということです!

残り1%は別記事で説明する予定なので、投稿までしばらくお待ちください

(こちらの記事では、経理実務のお話もする予定なので、興味があれば息抜きがてら読んでください!)

ここまで読んで頂きありがとうございます

記事の内容は正確なものとなるよう、調査・確認した上で記載しておりますが、

事実と異なると思われる記載がございましたら連絡フォームよりご連絡ください。