スキマ時間で仕訳力アップ!−連結会計(資本連結①)

ぺんぎん

Tax Navi

この記事では、

日商簿記2級で初めて出てくる「子会社株式」について優しく解説しています。

今回は子会社株式の減損について説明するよ!

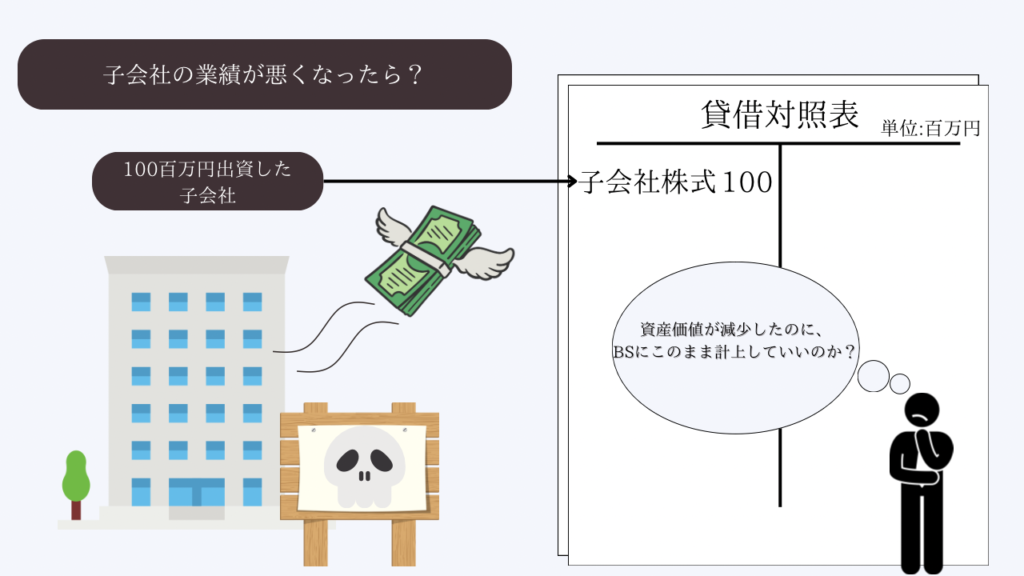

子会社株式の減損を簡単に説明すると、

業績の悪くなった子会社株式の帳簿価額を減額するということです。

なんでそんなことするの?

子会社株式は期末時点で、時価評価されませんから、

何もしなかったら取得原価のままBSに計上されています。

これが問題なんですよね。

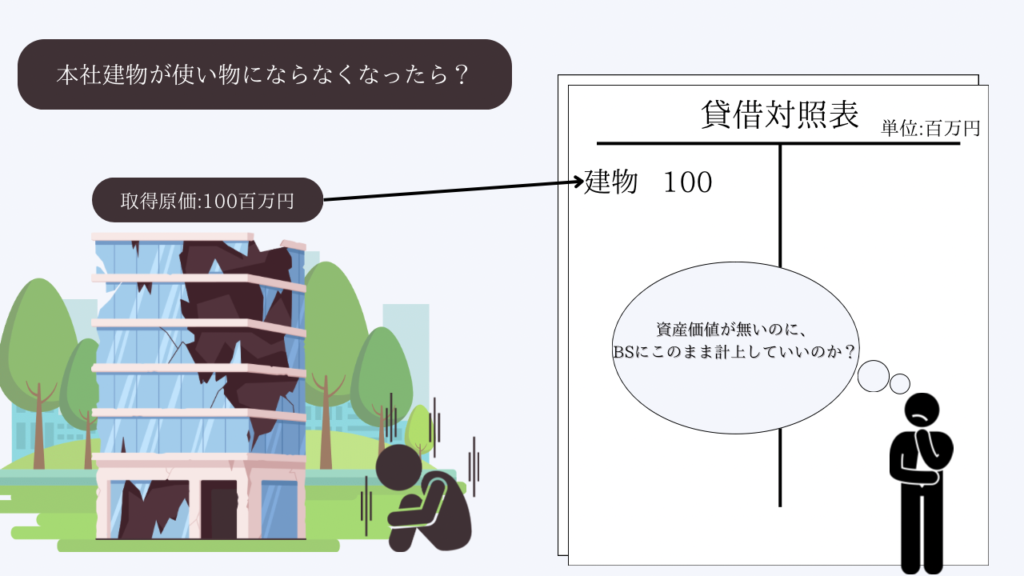

減損のイメージを掴むために、建物を取得した例で確認していきますね!

(減損のイメージは「子会社株式」も「建物」も同じです!)

以下の例では、購入したばかりの建物が、

地震などの災害で倒壊したケースを考えてみます。

この場合、建物は通常の用途での使用はできない状態になってます。

(後は解体して処分するだけですから、資産価値は0です)

こうした建物を、取得原価である100百万円のままBS計上していた場合、

財務諸表を利用する人々にとって誤解を与えてしまいます。

財務諸表を見る人には、

まだ利用のできる建物が計上されているように見えますからね。

このように、価値が減少した資産をそのままBSに計上していると誤解を招きますよね?

これは子会社株式も同じで、

業績の悪化した子会社株式は、

資産(株式)としての価値が減少していると考えらます。

だから、帳簿価額を減額して、

減損損失(費用)を計上する必要があるんですね。

| 借方 | 貸方 |

|---|---|

| 子会社株式評価損 50百万円 | 子会社株式 50百万円 |

今回は、時価のない株式(非上場株式)の減損について説明していきます。

実務では減損すべきか否かは非常に難しい問題ですが、

試験では減損を行うか否かはハッキリしています。

ちなみに基準では、以下のように定められていますが、

一言で言うなら、業績の悪くなった場合には株式を減損処理してくださいということです。

会社の財政状態の悪化により実質価額が著しく低下したときは、相当の減額を行い評価差額は当期の損失として処理(減損処理)しなければならない。

金融商品会計基準第21項

この2つの情報は試験で間違いなく情報として与えられます。

両方を満たす場合に減損処理を行うよ!

もう少し詳しく知りたい方は以下の記事も併せて参照ください。

ここからは、子会社株式の減損処理が個別財務諸表上どのような意味を持つのかについて解説していきますが、

実はこの記事は、以下の記事の補足にもなっています。

具体的にはどの部分を補足しているのかを説明していきますね。

上記の記事内で、親会社は子会社の経営成績が悪いと、

最終的には損を被ることになるという記載をしています。

親会社による子会社の支配は、株式の保有を通じて行われますから、

子会社の経営成績が悪いと、子会社の株主である親会社が最終的に損を被ることになります。

出典:【簿記2級受験生向け】事例で学ぶ!分かりやすい連結会計①

子会社株式の減損処理は、

子会社への投資の失敗を親会社の財務諸表に反映させるという意味合いがあります。

子会社株式は期末において時価評価を行わず、

「取得原価」で計上されていますから、

減損処理が行われるまでは、

子会社の経営状況の悪化が個別財務諸表上は反映されません。

ですから、一定の条件※を満たした場合は、

(※「実質価額の低下」と「回復可能性がないこと」でしたね!)

「子会社株式」の帳簿価額を減額する処理を行うんですね。

つまり、これが「親会社が最終的に損を被った。」ということです。

子会社株式の減損のイメージは掴めましたでしょうか?

株式の減損処理は実務・試験において非常に重要な論点であるのでしっかり抑えましょう!