【日商簿記2級】子会社株式の減損について優しく解説!

ぺんぎん

Tax Navi

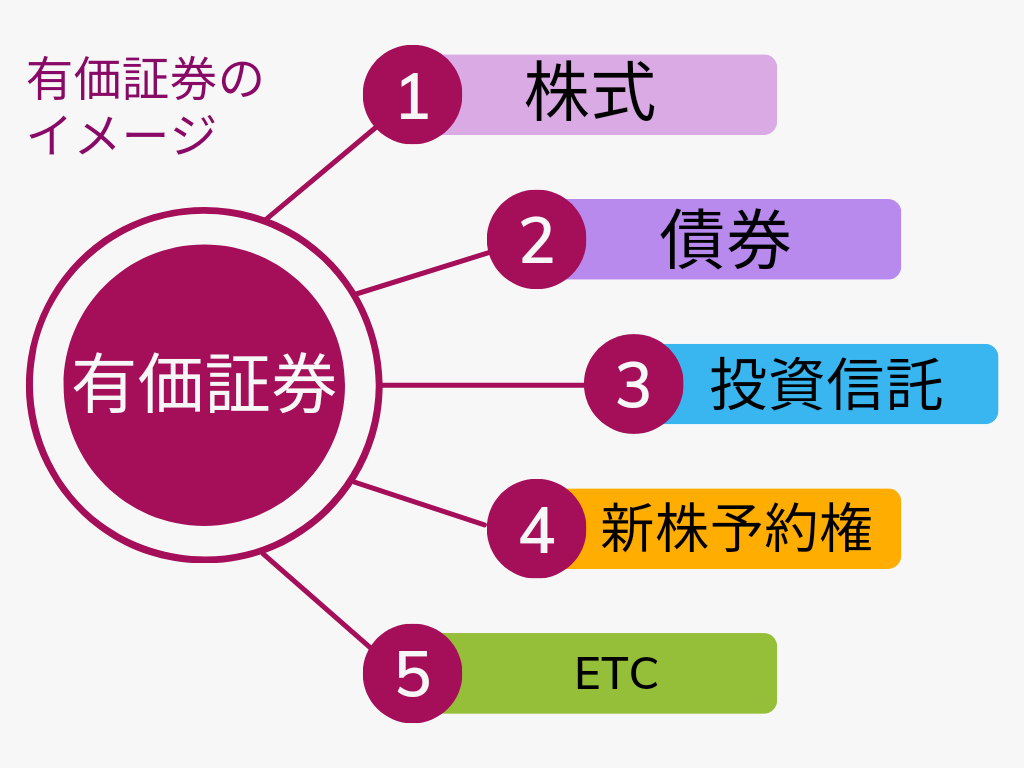

簿記2級の仕訳問題などにもよく出てくる「有価証券」ですが

なんかフワッとした理解はあるけどよく分からない。。

そんな簿記学習者に向けて、

有価証券の明確なイメージと全体像を掴めるように、この記事では解説していきます

(今回の記事は株式編となります。次回の債券編で完結します)

これをよく考えずに問題集をひたすら解きまくってると

ん? なんか全体像がよく分からん。。

という昔の私のような状況になってしまいます。。

私が勉強を始めた時の有価証券の理解は

「有価証券」=「株式」

でした

もちろん、この理解でも間違いではありません

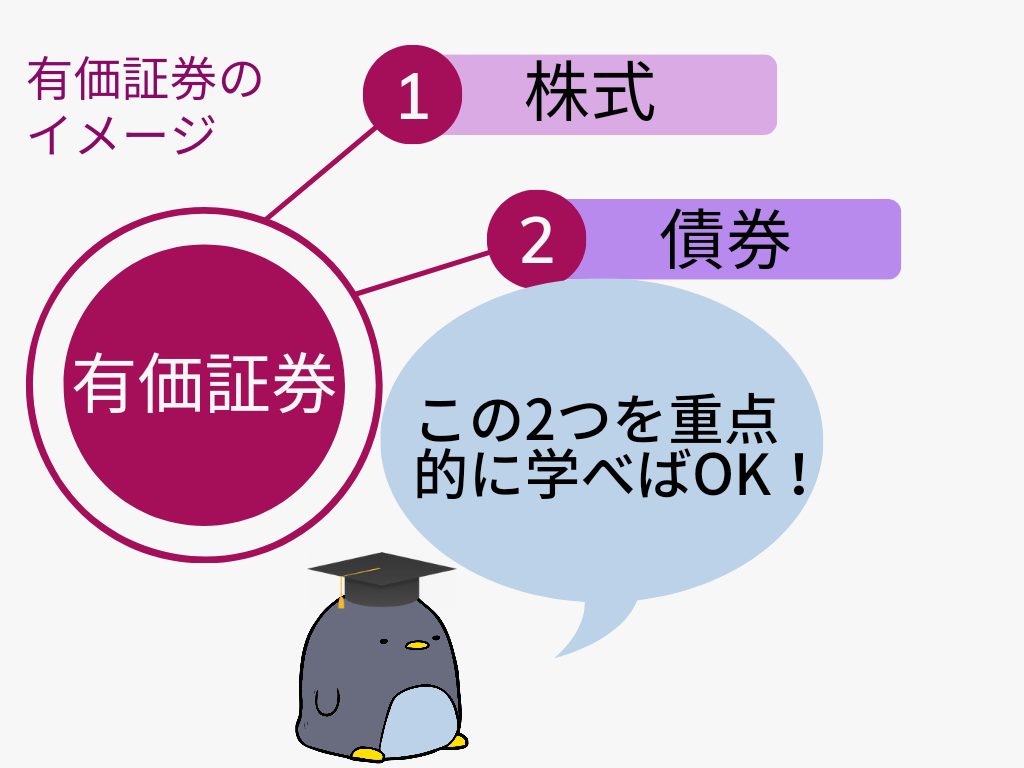

ただ、有価証券は株式や債券、投資信託などを含む大きな概念なんですね

見慣れない言葉が出てきましたが、ここのポイントは

「有価証券」=株式・債券などを含む広い概念

だということです!

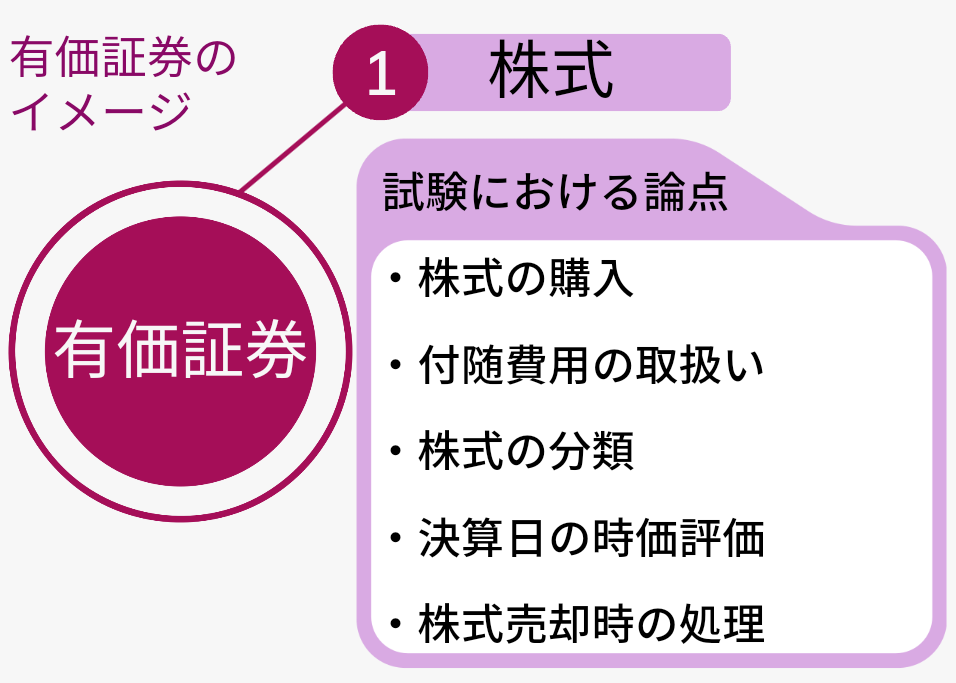

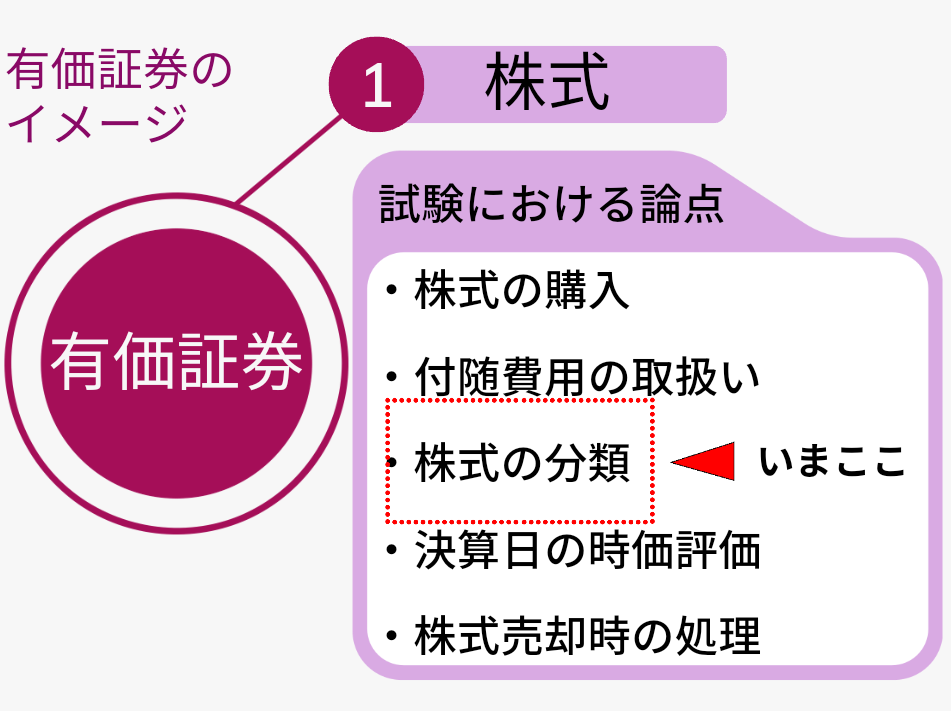

簿記2級では基本的には「株式」「債券」についてのみ出題されるので、

この2つを集中的に理解しましょう!

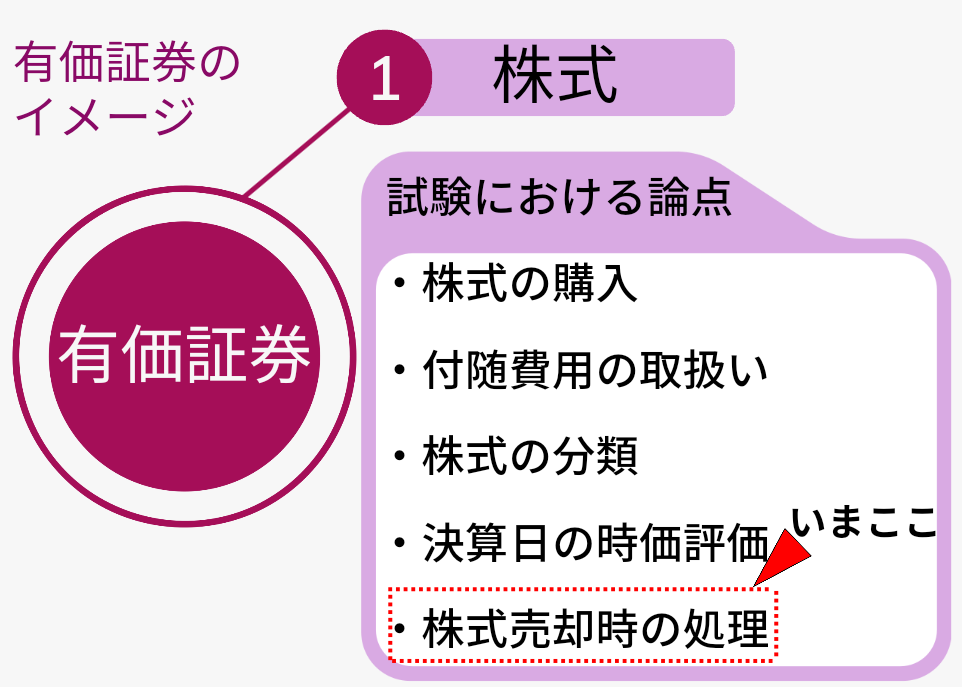

株式は初学者にとっても理解のしやすい金融商品なのかなと思います

簿記2級における主な論点をまとめると次のような感じになります

大丈夫かとは思いますが、念のため株式についての説明もしておきますね

株式とは、株式会社が出資をしてくれた人に対して発行する証券になります

ただ、実際はほとんどの株式会社は株券不発行だったり電子化しているので、

紙で株券を保有するみたいなことはあまりないです

私も何社も監査してきましたが、紙面の株券を持っている会社は1社しかなかったですね

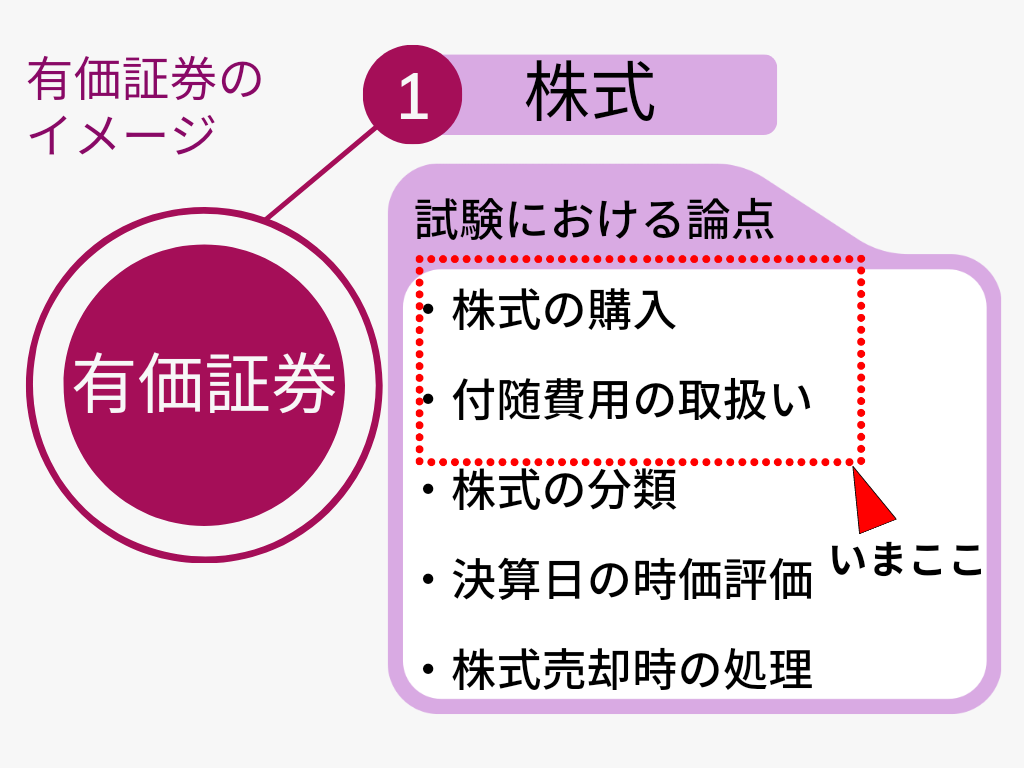

まずは、株式の購入にかかる会計処理と、購入時に発生する付随費用の取り扱いを説明しますね

ここでは上場株式を購入した場合を例に説明していきます

通常、株式を買う場合は、「証券会社」を通して「証券取引所」に買いの注文を出します

取引が成立した場合、株式の取得ができますので、以下の仕訳が切られます

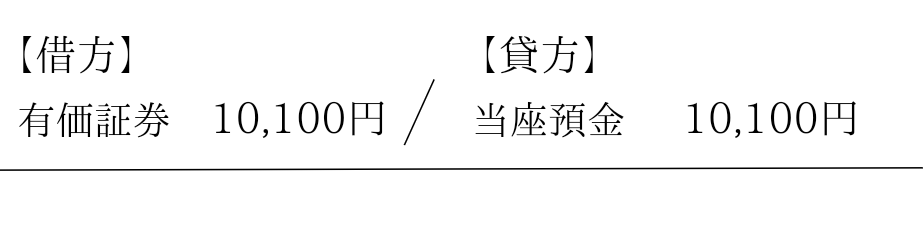

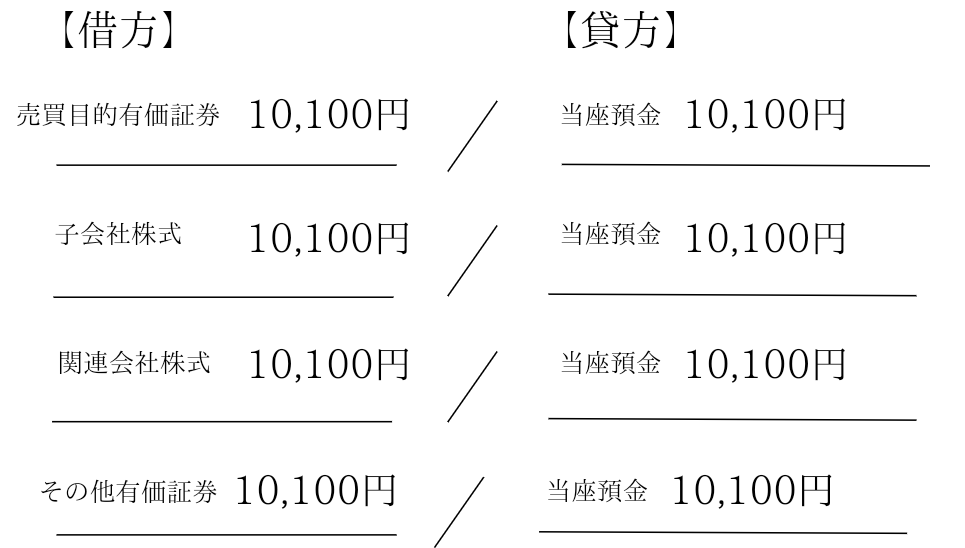

【前提】

・当社はA社株式を1株当たり100円で100株取得した。

・なお、購入代金10,100円には付随費用が含まれている。

(証券会社に対する委託手数料100円が含まれている)

このような仕訳が切られます

この仕訳では証券会社に支払っている委託手数料を有価証券の金額に含めています

株式の会計処理の1つ目のポイントは

「購入時の付随費用は有価証券の取得原価に含める!」です

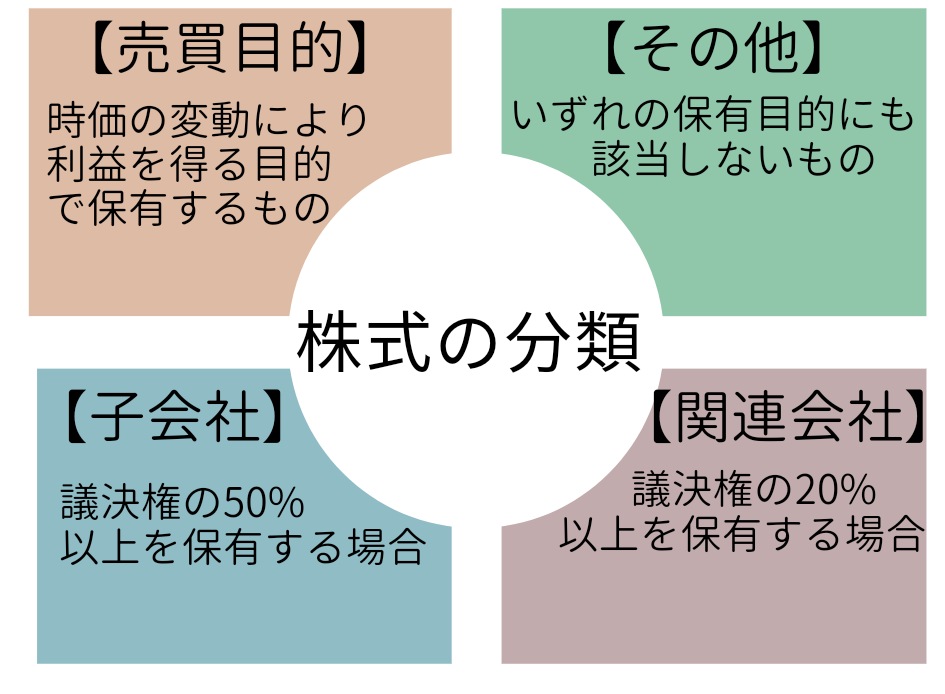

次に、購入した株式の分類について説明します

仕訳例1では、以下のように仕訳を計上していますが、

厳密には有価証券を企業の保有目的に応じて、以下のどれかに分類して仕訳計上する必要があります

従って、仕訳例1の仕訳は企業の保有目的に応じて以下のどれかのパターンで計上します

上の仕訳を見て、何で「売買目的」と「その他」だけ末尾が「株式」ではなく、「有価証券」なのか?

そう思った方は素晴らしいです

復習になりますが、有価証券には株式以外にも債券や投資信託も含まれるとお話したかと思います

「売買目的」「その他」に分類されるものは、株式に限らず、債券や投資信託なども含まれます。

そのため、 仕訳計上をする際は「売買目的有価証券」及び「その他有価証券」としています。

一方で子会社や関連会社については、通常、投資対象は株式会社が想定されるので末尾は「株式」となっています

債券や投資信託をどれだけ購入しても、株を購入した会社を子会社化したり関連会社化することはできないよね

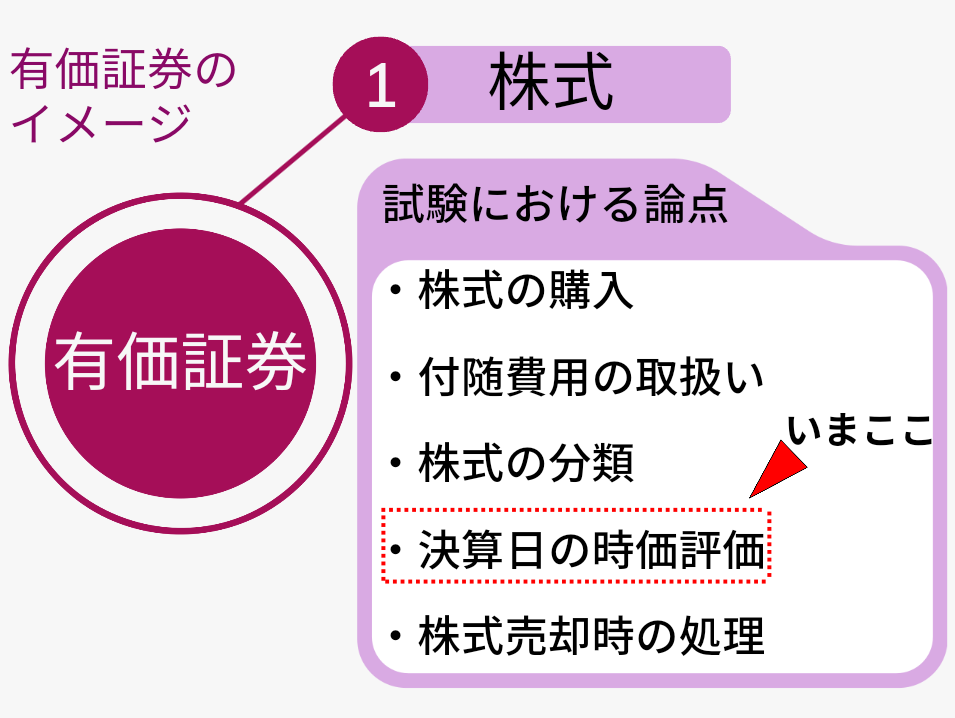

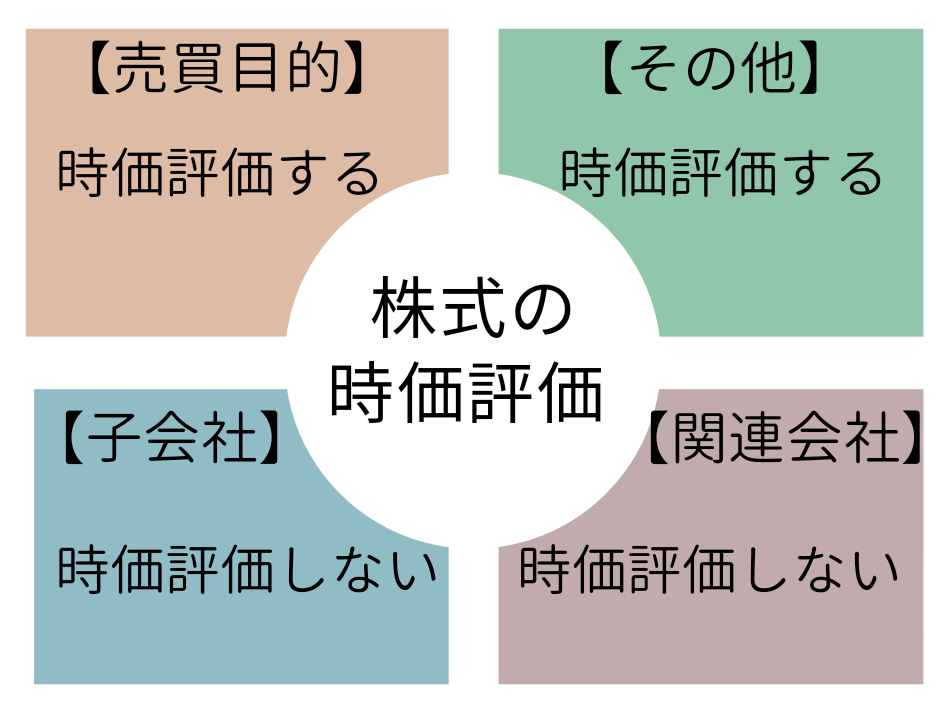

ここからは、決算日時点で保有している株式の時価評価について説明していきます

先にポイントをお伝えします!

「株式の時価評価は先ほどの株式の分類によって会計処理が異なります」

具体的に、保有目的ごとの処理を説明しますね

株式は保有目的に応じて、次の通り会計処理します

売買目的有価証券は決算日の時価(通常は、決算日の終値)を用いて時価評価します

ちなみに、「終値」というのは株式市場の取引時間終了時点の株価のことです

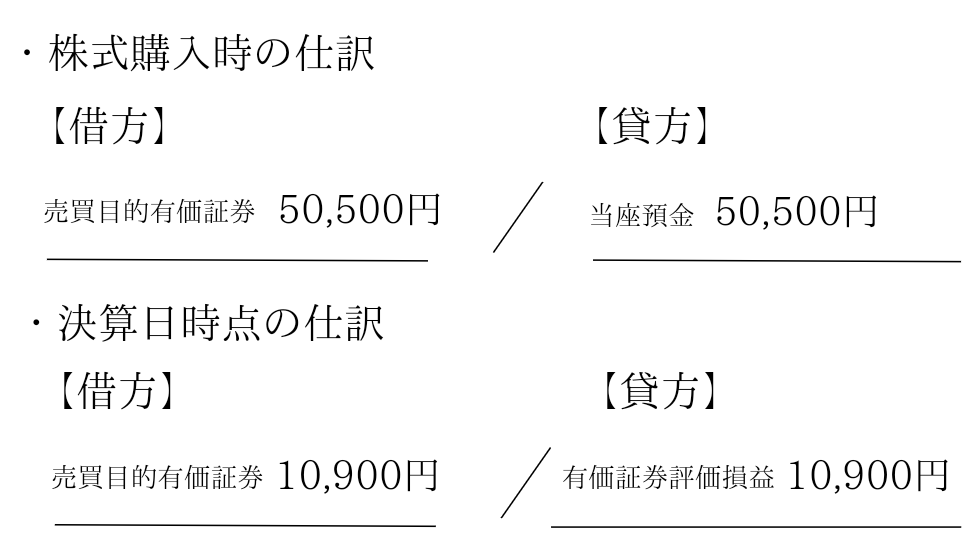

上記の楽天グループを例に、実際に時価評価の仕訳を考えてみましょう!

【前提】

・当社は楽天グループ社の株式を1株当たり500円で100株取得した。

・なお、証券会社に対する委託手数料は500円であった。

・株の購入後、決算日を迎えた。決算日の時価は1株あたり614円だった。

この場合の仕訳は以下の通りになります

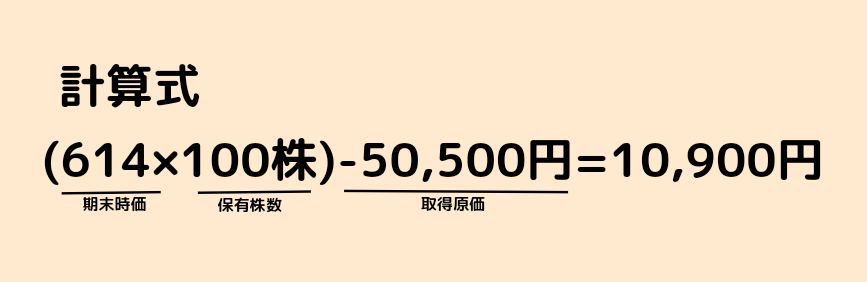

評価損益の計算式はこんな感じ

その他有価証券の時価評価の方法は、基本的に売買目的有価証券と同じです。

タイトルで時価評価と書いておいて、申し訳ないのですが

この2つについては、時価評価しません

本当に何もしないので特に解説することもないのですが、、、

なんでしないの??

と、思った人のためにさらっと解説します。

ちょっと難しいので、分からないと思ったら結論だけおさえましょう!

「子会社株式・関連会社株式は時価評価しない!」

です。

はい、では気になる人のために一言で説明します。

子会社株式と関連会社株式を時価評価しないのは、

「決算日時点の株価の変動を財務活動の成果と捉えない」ためです

詳細な説明は、別記事でご紹介するので、一旦ここで説明を切り上げます。

ようやく最後の項目です、あと少し頑張りましょう!

今回も楽天グループ株式会社を例に学習していきましょ

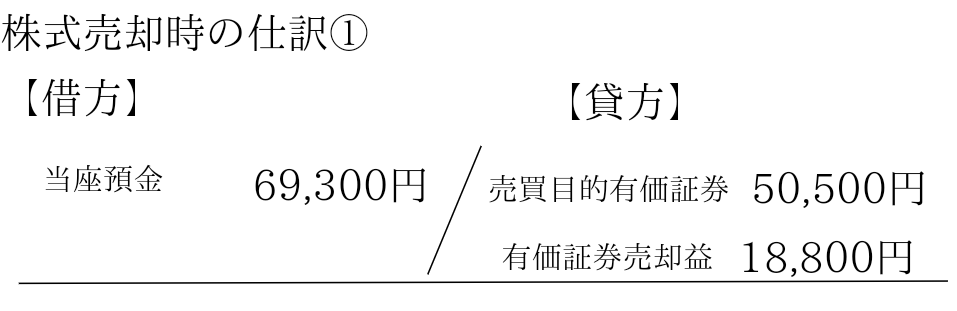

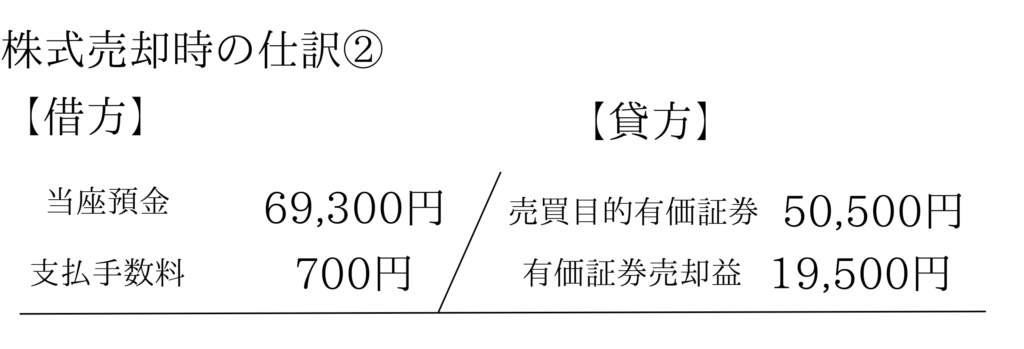

【前提】

・当社は楽天グループ社の株式を1株当たり500円で100株取得し、付随費用を含め50,500円を売買目的有価証券として計上した。

・決算日を迎える前に、同社の株式を全て売却した。なお、売却時の株価は1株あたり700円だった。

・売却時に証券会社に対して支払った委託手数料は700円である。

この場合の仕訳は以下の2通りが考えられます。

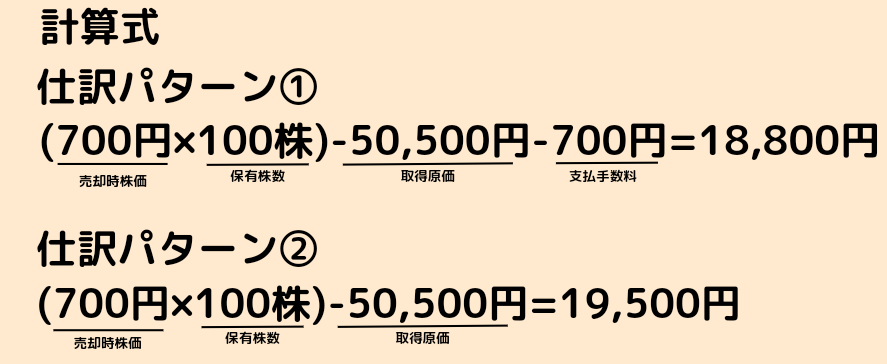

仕訳①では、売却に際して発生した費用700円を有価証券売却益と相殺しています

②の仕訳では、発生した費用を売却益と相殺しないで費用として計上しています

有価証券売却益の計算式はこんな感じ

試験ではどちらの方法で処理するかは指示があると思うので、問題文の指示に従ってください

売却時の処理は特に難しいところもなく、すんなり理解できるかと思います

勘の良い方ならお気付きかと思いますが、例3-1があるということは、例3-2があるんですね。。。

これで本当に最後なので、なんとか付き合ってくだされ。。

ちなみに、何の論点を説明するかというとですね、、

例3-1では決算日を迎える前に、株式を売却していましたよね?

以下の例3-2では、決算日を迎えた後に売却した場合の処理を説明します!

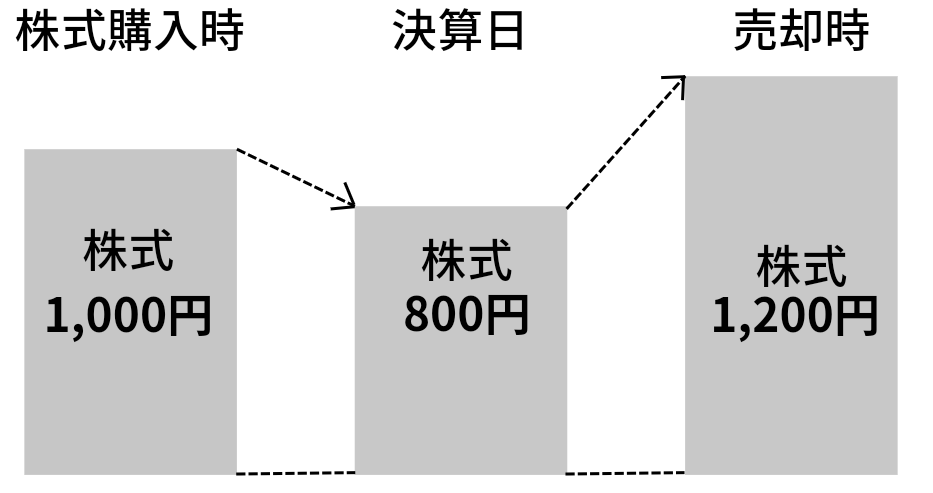

決算日を迎えた後に株式の売却すると何が問題になるのか

それは、「売却原価をいくらにするか?」という論点が発生するんですね

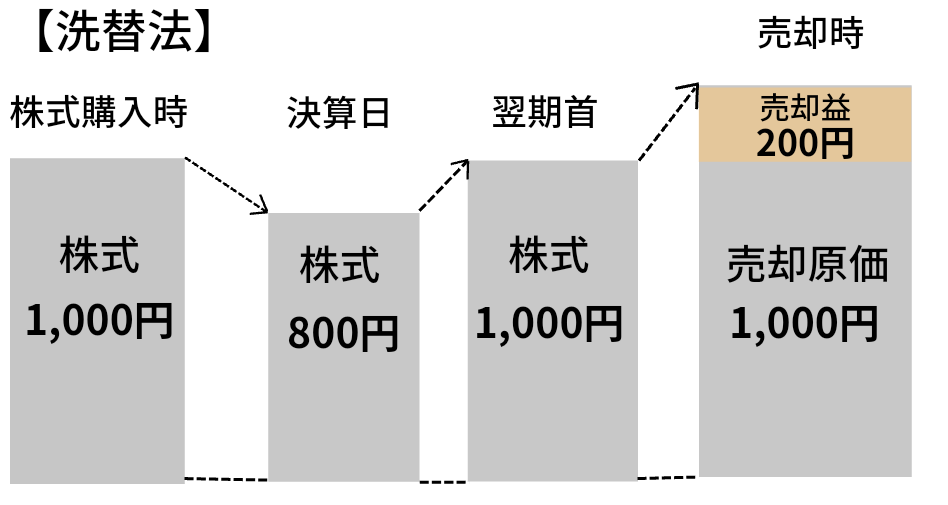

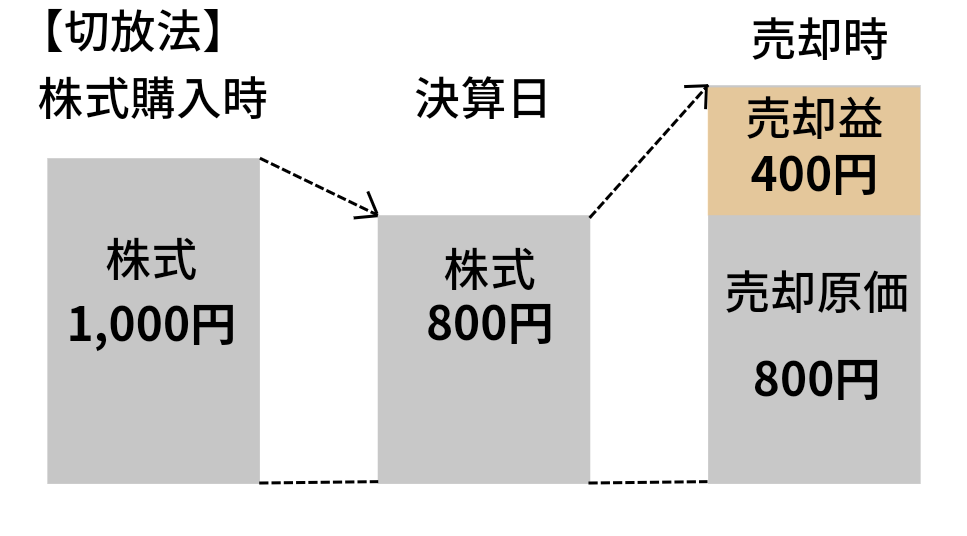

例えば、株を購入して以下のように株価が推移したとします

ここで、売却原価をいくらにすべきか?

というのは、売却益を算定する際に株の帳簿価額を「1,000円」にすべきか?「800円」にすべきか?

ということです。

これは、「洗替法」と「切放法」のどちらで売却原価を算定するか?

ともいえます

「洗替法」は決算日に時価評価したものを翌期首に戻す方法になります

そのため、常に売却原価は株式購入時の金額となります

一方で、「切放法」は戻し入れを行わないため、売却原価は直近の決算日時点の時価評価額となります

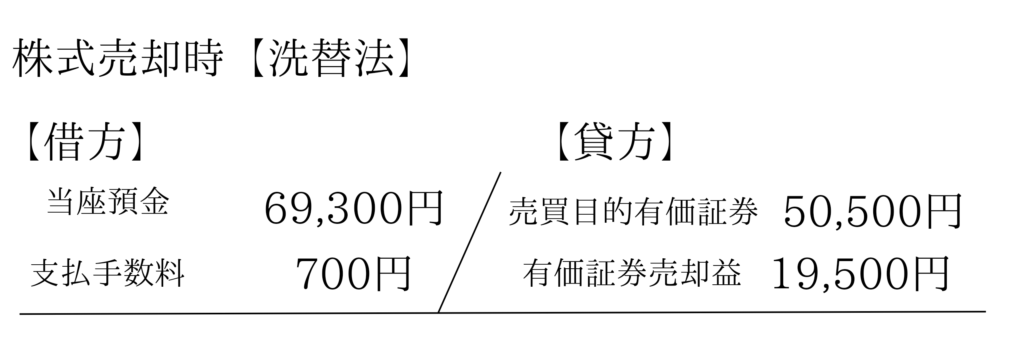

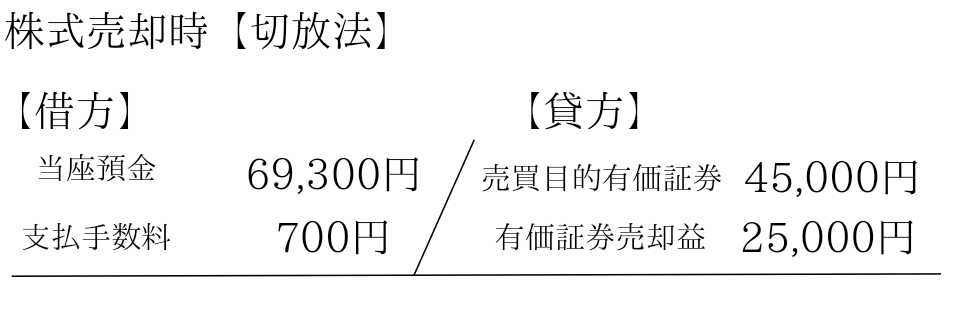

【前提】

・当社は楽天グループ社の株式を1株当たり500円で100株取得し、付随費用を含め50,500円を売買目的有価証券として計上した。

・決算日を迎えた際の同社株式の株価は450円となっていた。

・決算日を迎える前に、同社の株式を全て売却した。なお、売却時の株価は1株あたり700円だった。

・売却時に証券会社に対して支払った委託手数料は700円である。(独立表示する方法を採用する)

「洗替法」によってるため、売却原価は株式購入時の50,500円となります

「切放法」を採用した場合は、売却原価は直近の決算日の時価評価額となるので、売買目的有価証券の金額は45,000円となります。

はい、本日の有価証券の解説は以上になります!

ここまで読んで頂きありがとうございます

記事の内容は正確なものとなるよう、調査・確認した上で記載しておりますが、

事実と異なると思われる記載がございましたら連絡フォームよりご連絡ください。