法人税について

ぺんぎん

Tax Navi

法人税額の申告方法で青色申告と白色申告というものを聞いたことがあると思いますが、この2つの違いは何か明確に知らない人も多いのではないでしょうか?

基本的には会社が一度提出してしまえば、その翌年度以降は青色申告の承認申請を出す必要がないので、知らない人も多いはずです

まず、最初に結論からお伝えすると法人税の申告にあたり、青色申告の承認申請書は提出しておくべきです。

青色申告によるメリットはこの後説明しますが、白色申告を選択するメリットがないためほとんどの法人では青色申告を選択しています。

いつ時点のものかまでは不明であるものの、国税庁の研究文書によると、法人税については100%に近い会社が青色申告を選択しています。

法人税の場合は、青色申告制度がほぼ普及し切った感がある。稼働中の普通法人においては青色普及率は98%に及んでいる。

国税庁:青色申告制度の意義と今後の在り方

青色申告によるメリットはいくつかありますが、主なメリットは以下の3つと考えられます。

これら3つのメリットが得られるのは非常に大きいです。

上記の3つ以外にも税務上の処理を選択できるケースが存在しますが、「青色申告で申告している法人は~」という制限が付されることがあります。

特に、欠損金の繰越控除はスタートアップ企業特有の赤字が先行するという状況では、法人税額を少なくできるというメリットを享受することができます。

要注意なのが、欠損金の控除をするためには欠損金が発生している期間中も青色申告を提出する必要があるという点です。

⇒つまり、黒字になった年から青色申告申告をしても過去の欠損金の控除はできないということです!

だから、通常は法人を設立したタイミングで青色申告の承認申請を出すんだね!

欠損金額が生じた事業年度において青色申告書である確定申告書を提出し、かつ、その後の各事業年度について連続して確定申告書を提出している法人

国税庁:No.5762 青色申告書を提出した事業年度の欠損金の繰越控除

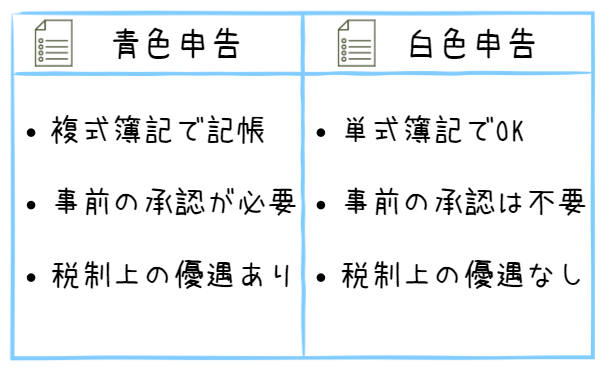

青色申告と白色申告の違いは以下の通りです。

しっかりと日々の取引を記帳するかわりに、税制上の優遇を与えるのが青色申告です。白色申告は記帳は簡単だけど税制上の優遇は受けられないよ!

【参考】関係する条文(法人税法施行規則)の一部抜粋及び要約